简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

利率前瞻:當通脹下降,債券將受衝擊 - 荷蘭國際集團

摘要:預計各國央行今日將發表強硬言論,但歐元和美元利率市場已經消化了這一結果。本周恢復供應,對持續時間產生不利影響,提前供應到本周開始。 市場對鷹派央行的預期良好 利率市場將關註歐洲央行董事會成員施納貝爾和

預計各國央行今日將發表強硬言論,但歐元和美元利率市場已經消化了這一結果。本周恢復供應,對持續時間產生不利影響,提前供應到本周開始。

市場對鷹派央行的預期良好

利率市場將關註歐洲央行董事會成員施納貝爾和美聯儲主席鮑威爾的公開露面。儘管在溝通方式和經濟基本面上存在一些顯著差異,但市場一致認為,國內通脹將很快得到控制,各自的緊縮周期將很快結束。兩家央行的共同之處在於,利率的下降、信貸息差的收緊以及其他風險資產的反彈,使得它們將通脹拉回目標水平的任務更加困難。

許多人會反對說,在當前的反通脹趨勢下,央行官員不會在意收益率曲線是否反映出年底前降息的價格。我們認為,美聯儲比歐洲央行更符合這種情況,但在這個問題上,我們預計兩位官員都將採取強硬的語調。主要區別在於,人們對歐洲通脹下行軌跡的信心要低得多。這將使施納貝爾對市場定價的反擊比鮑威爾的更有力。

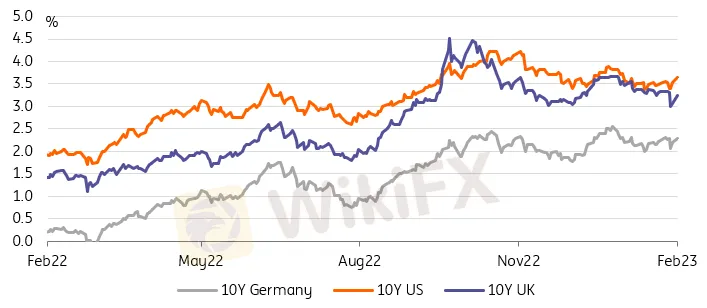

在美國就業報告強勁以及歐洲央行會後鷹派言論的幫助下,我們認為施納貝爾和鮑威爾都面臨著進一步推高收益率的艱巨任務。例如,10年期德國國債收益率已較歐洲央行會議後的低點低25個基點,降至我們稱之為低的水平,但並不明顯。10年期美國國債收益率也是如此,約為3.6%,遠低於聯邦基金,但已經比上周的低點高出30個基點。

債券收益率已經令人信服地從上周的低點反彈

資料來源:荷蘭國際集團Refinitiv

一級市場活動本周有所回升

債券發行在中斷一周後正式恢復。上周歐元銀團交易從前一周的470億歐元降至130億歐元。在最好的情況下,很難區分供給對利率方向的影響。這種影響往往是短暫的,而且是局部的。此外,考慮到上周發生的一系列事件和經濟數據,幾乎不可能看出它的影響。

本周應該會輕鬆一些。首先,我們預計一級市場在經歷了平靜的一周後會有一定程度的反彈。其次,一些已宣佈的交易強化了這一觀點,表明市場傾向於較長期交易,至少目前是這樣(見下文事件部分)。第三,許多歐洲金融機構本周仍在發佈報告,這一事實應該會減少掉期交易的數量,使剩餘的發行更具市場影響力,並減少掉期價差收緊的影響。

像往常一樣,主要的挑戰是時機。美國方面,本周晚些時候的10年期/30年期長期國債標售信號良好,法國和波蘭的歐元長期國債標售可能已經看到了它們對利率走向的大部分市場影響。我們不會將上周五和周一的債券拋售歸咎於供應壓力,但我們認為這有所幫助。

債券發行在經歷了平靜的一周後,需要迎頭趕上

資料來源:荷蘭國際集團Refinitiv

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

三分鐘帶你了解國際外匯市場的構成及特點

WikiFX

WikiFX揭露詐騙券商NEWRGY IMEX!無監管虛假宣傳誘投資,爆大量交易糾紛已跑路

WikiFX「外匯交易新手必讀:快速搞懂貨幣兌,輕鬆上手!」

WikiFX你掉入外匯保證金詐騙的陷阱了嗎?常見6大詐騙手法全解析

WikiFX12/16-12/22最新外匯詐騙券商名單曝光

WikiFX什麼是MT4和MT5?新手必須了解的外匯入門基礎知識

WikiFX炒外匯應該關注哪些重要數據?

WikiFX匯率計算