简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

欧元/美元年度预测:决策者将继续追逐通胀,王者美元将是最大受益者

摘要:•各国央行将在2022年被迫采取行动,但这值得吗? •与大流行相关的情绪在恐惧和希望之间摇摆不定。•欧元兑美元处于长期看跌突破的边缘,暴露1.0635支撑。 往事如烟,时光如流水,2021年即将逝去,

•各国央行将在2022年被迫采取行动,但这值得吗?

•与大流行相关的情绪在恐惧和希望之间摇摆不定。

•欧元兑美元处于长期看跌突破的边缘,暴露1.0635支撑。

往事如烟,时光如流水,2021年即将逝去,和往常一样,在这个动荡的时代,美元发挥了最大的作用。美元以强劲的走势结束了这一年,这是对美联储(Fed)启动缩减购债规模决定的肯定。

然而,美联储并非唯一采取紧缩政策的机构,也不是第一个做出改变的机构。加拿大和新西兰央行率先宣布了措施,而澳大利亚央行向前迈出了一步,英国央行也威胁要采取行动。另一方面,欧洲央行是落后者之一,它们仍在观望。

了解欧元/美元的走势

乔·拜登于2021年1月20日取代唐纳德·特朗普成为美国第46任总统。你可以爱他,也可以恨他,但毫无疑问,特朗普对金融市场更有吸引力,他会泄露报告,做出突然和出人意料的决定,总体而言,会引发波动。

拜登不仅提名珍妮特·耶伦为财政部长,还提名美联储主席杰罗姆·鲍威尔连任,这意味着鲍威尔还将继续担任4年。拜登将鲍威尔在疫情危机初期采取的“果断行动”作为提名其连任的理由。

尽管有更好的经济前景,但2020年3月席卷全球的冠状病毒大流行仍在继续。随着经济复苏,疫苗的推出带来了希望。但没有蝴蝶效应就没有混乱。重新开放以及总体上走向“正常”的道路,令全球各地的房价出人意料地升至数十年来的高点。随着全球机器的缓慢运转,供应链问题变得比预期的要严重得多。消费者的需求或对更高需求的期望超过了供给,这种情况没有尽头和前景。

由于OPEC+在取消创纪录的减产方面完全保守,天然气价格飙升。早在2020年,该组织就削减了约1000万桶/天的产量,即全球供应量的10%,全年产量降至约380万桶/天。在最近的会议上,他们决定在2021年1月增加40万桶/天的产量。然而,生产商经常无法达到他们的产量目标,9月和10月的产量比计划少了约70万桶/天。

应对挑战

为了降低油价,美国总统拜登在11月动用了5000万桶战略石油储备,但与美联储一样,似乎做得太少,也太迟了。不过,油价只是拼图的一部分。

世界各地的央行行长们一直在为对持续高通胀的猜测降温,称通胀是“暂时的”,并预测到2022年通胀率将缓慢稳定到更合适的水平。

但不要搞错:高通胀是显而易见而又没人愿意讨论的问题。美联储花了差不多一整年的时间才终于注意到价格压力,而欧洲的政策制定者仍在否认,称高水平的通胀只是“暂时的”。

这位女士没有削减购债规模

欧洲央行行长拉加德坚称,她认为通胀“在短期内会上升,但在明年会下降。”今年7月,欧洲央行的前瞻指导确立了加息前必须满足的三个条件,但迄今尚未满足。

“除非三个条件得到满足,否则管理委员会不会考虑加息:第一,我们需要看到通胀率在预期期限结束前远远达到2%;其次,在趋同之后,通胀应被视为在预测期结束前在目标水平持久企稳;第三,在我们看来,在潜在通胀方面实现的进展应足以与中期内通胀稳定在2%的水平相一致。”

9月出现了一线希望,因为央行决定,根据大流行病紧急购买计划(PEPP),与前两个季度相比,净资产购买的速度适度降低,就可以维持有利的金融状况。拉加德指出,这样的削减并不等于“缩减”,而是仅仅是“重新校准”。大流行病紧急购买计划(PEPP)的购买将至少持续到2022年3月底,总金额为1.85万亿欧元。

在今年最后一次会议之前,拉加德保持了谨慎的立场。“尽管目前通胀飙升,但中期通胀前景依然低迷,因此这三个条件明年非常不可能得到满足。”与此同时,欧洲央行副行长路易斯•德•金多斯指出,“目前的高通胀阶段可能比此前预期的持续时间更长。”

通胀,通胀,通胀!

与欧洲央行的“重新校准”相反,美联储开始缩减其与大流行相关的资产购买计划。在11月的会议上,美国政策制定者指出,经济复苏已足以开始减少金融支持。官员们还对通胀将在多长时间内保持高位表示担忧。债券购买量每月减少150亿美元,其中国债减少100亿美元,抵押贷款支持证券(MBS)减少50亿美元。

尽管政策制定者持乐观态度,但他们显然对价格压力感到担忧。在作出决定后的记者招待会上,鲍威尔承认通货膨胀是讨论的重要主题。

美联储主席鲍威尔和财政部长耶伦(Janet Yellen)12月初在参议院就《冠状病毒援助,救济和经济安全法案》(Coronavirus Aid, Relief, and Economic Security Act,简称“CARES Act”)作证,令市场感到意外。他们表示,现在是时候去掉形容通胀的“暂时”一词,并宣布将在12月的美联储会议上讨论加快债券购买缩减的问题。美联储何时加息仍没有达成共识,但市场参与者明白,更快的缩减意味着更快的加息。他们还预计,美联储将在12月的会议上讨论加速缩减量化宽松的问题,市场争相反映出每月将削减300亿美元的规模。

经济发展了多少?

央行的任务围绕着控制通货膨胀进行轮换。对美国来说,这也意味着就业最大化。

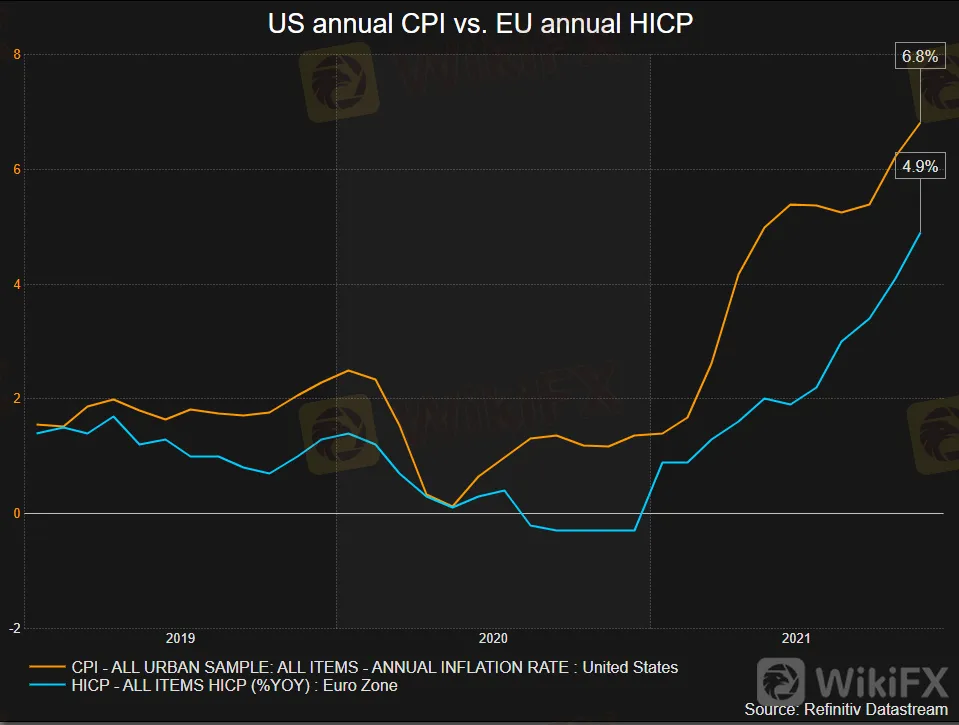

在2021年,维持价格稳定已成为一项失败的挑战。欧元区2021年10月的年通胀率为4.1%,高于9月的3.4%,为1991年7月以来的最高通胀率。在美国,10月份的年通胀率飙升至6.2%,为1990年11月以来的最高水平。

在就业方面,根据欧盟委员会2021年9月发布的《就业和社会发展季度审查报告》,“欧盟经济和劳动力市场已开始从冠状病毒大流行中复苏,就业和失业率几乎达到危机前的水平”。据欧盟统计局估计,2021年10月,欧盟共有14312万名男女失业,其中1204.5万名失业在欧元区。

在大西洋彼岸,美国在2021年11月成功增加了21万个新工作岗位,这意味着它仍比大流行前的水平少了大约400万个岗位。根据11月份的统计数据,目前想找工作的非劳动力人数为590万人。

尽管如此,今年上半年美国经济增长更快,而欧洲的复苏步伐在第二和第三季度有所加快。疫苗接种速度的加快和规模更大的财政刺激——无论从绝对角度还是相对于其他国家而言——都使天平向美国倾斜。

2021年第三季度,美国经济以每年4.9%的速度增长,而同期欧盟经济增长3.7%。不过,这些数字并没有反映出迄今为止从冠状病毒危机中复苏的不均衡程度。

宽松的结束

冠状病毒又来了。尽管全球作出了努力,但疫情远未结束。世界正在学习与病毒共处,但新病毒时常出现,对进展构成挑战。疫苗帮助显著降低了住院率和死亡率,彭博社的冠状病毒跟踪报告称,迄今为止,已经注射了83亿次疫苗。然而,根据同一份报告,收入最高的国家和地区接种疫苗的速度比收入最低的国家和地区快十倍以上。

疫苗获取的不均衡导致了最新的奥密克戎病毒株的发现,它将在2022年席卷全球。围绕它有很多不确定性,但到目前为止,很明显它的传染性要大得多,让政府和市场参与者警觉起来。

从2021年得到的一个教训是,封锁和旅行限制对防止传播几乎没有作用。2020年早些时候经历的经济停滞已经成为经济发展的巨大拖累,这种拖累持续到最近,并可能至少在2022年上半年继续造成影响。

越来越多的人猜测,奥密克戎变体的致命性较低,这激发了人们的希望,认为它将成为大流行结束的开端,因为它符合历史上观察到的病毒进化模式。有一件事是肯定的,冠状病毒会留在这里,尽管它何时会变成一种地方性疾病仍然是一个谜。

只要市场担心新的压力可能导致限制性措施推迟经济复苏,与情绪相关的交易就会占上风。

央行们将何去何从?

12月15日(周三),美联储宣布了其货币政策决定,12月16日(周四),欧洲央行(ecb)同样宣布了利率决议。两国都采取了与紧缩相关的措施,以遏制居高不下的通胀,但未能打动市场参与者。

从2022年1月开始,美联储将每月债券缩减的购买规模从去年11月宣布的150亿美元增加到300亿美元。这意味着美联储将停止每月购买200亿美元的国债和100亿美元的抵押贷款支持证券(mbs),这意味着美联储将提前加息。美联储的点阵图现在暗示,2022年将加息三次,2023年再加息三次。

2021年和2022年的通胀预期分别从此前的4.2%和2.2%上调至5.6%和2.6%。此外,目前预计2022年国内生产总值(gdp)将增长4%,高于此前3.8%的预测中值,而预计2023年经济将增长2.2%,低于9月份2.5%的增速。

欧洲央行证实,将于2022年3月结束大流行紧急采购计划,这是此前预期的。委员会还决定,在2022年第二季度将资产购买计划扩大到每月400亿欧元,在今年第三季度扩大到每月300亿欧元,以部分补偿通过PEPP每月600亿欧元债券购买计划的结束。

欧央行现在预测通货膨胀率将从今年的2.6%上升到明年的3.2%。但该机构表示,到2023年,房价涨幅将降至1.8%,到2024年保持在这一水平,同时将2022年的涨幅预期从此前的4.6%下调至4.2%。

这些央行的一个共同点是,他们处理的不是原因,而是后果。除非世界最终克服大流行病危机和瓶颈问题自行解决,否则利率必须在当前水平的基础上大幅提高,才能对通货膨胀产生重大影响。

欧元/美元的技术前景

欧元/美元今年年初开盘价为1.2239,11月曾低至1.1185。接近年度收盘,其交易价格距离2021年的低点更近,远离1月份高点1.2349。早在2020年3月危机开始时,该货币对的底部是1.0635。

从2020年3月的低点到2021年1月的高点描绘一系列斐波那契回撤位,61.8%的回撤位为1.1288。该货币对目前苦苦挣扎的事实助长了可能出现熊市突破的猜测,并可能会延伸至上述区间的底部。

月线图显示,欧元/美元突破了从2020年底历史高位1.6036开始的长期趋势线。该货币对在11月完成了回调,并在今年12月的大部分时间里苦苦挣扎。这条趋势线距离上述斐波那契回撤位不远,进一步强化了这样一种观点,即年收盘价低于这一水平可能意味着2022年将是熊市。

欧元/美元自今年5月以来几乎一直在直线下跌,从技术上讲已经超卖。然而,这并不能阻止它再次陷入衰退。在当前水平附近可能会出现一些盘整,但跌破1.1200将证实熊市路线,至少在2022年第一季度是如此。

情况可能会改变,但前进的道路是艰难的。长期静态阻力区域在1.1460/70附近,而月度升幅的38.2%斐波那契回撤位于1.1691。突破后者的复苏可能会让欧元/美元朝着1.2000和1.2400的方向前进。

然而,就目前而言,还没有技术上的迹象表明欧元/美元可能会大幅反弹。该货币对在月度和周线图上的所有移动均线下方发展,而同一时间的技术指标在负值水平内持平或看跌。

在这两个时间框架图中,一些技术指标都在超卖区间徘徊。然而,这种状况可能会被持续的整固或短期的修正性反弹所冲淡。

王者美元对包括欧元在内的大多数主要竞争货币将保持优势。

欧元/美元 波浪分析

作者 Gregor Horvat

欧元兑美元在2021年下跌,因此价格走势仍然处于一个大的横向波动中,属于自2008年以来的看跌趋势。理想情况下,这是一个三角形,可以在2022年下半年造成更多的疲软。理想情况下,将在平价水平附近录得多年低点。

2022年展望16.1%18.9%21.6%51.6%51.4%34.2%32.3%29.7%44.7%1.13061.12781.1264

| 预期 | Q1 - 3月31日 | Q2 - 6月30日 | Q4 - 12月31日 |

|---|---|---|---|

| 看涨(Bullish) | |||

| 看跌(Bearish) | |||

| 横盘(Sideways) | |||

| 平均预期价格 |

1.0900 看跌1.0750 看跌1.0600 看跌1.1200 横盘整理1.1000 看跌1.0800 看跌1.1490 横盘整理1.1675 看涨1.2100 看涨1.1300 横盘整理1.1300 横盘整理1.1500 横盘整理1.1600 看跌1.1700 看涨1.1900 看涨1.1200 横盘整理1.1100 横盘整理1.1200 横盘整理1.1200 横盘整理1.1000 看跌1.1300 横盘整理1.1200 横盘整理1.1000 看跌1.0900 看跌1.0700 看跌1.0600 看跌1.1700 看涨1.1460 横盘整理1.1540 横盘整理1.1300 横盘整理1.1200 横盘整理1.1000 看跌1.1100 看跌1.1200 横盘整理1.1200 横盘整理1.0900 看跌1.0800 看跌1.1100 看跌1.1000 看跌1.1000 看跌1.1400 横盘整理1.1000 看跌1.1000 看跌1.2000 看涨1.2200 看涨1.1500 横盘整理1.1200 横盘整理1.1000 看跌1.1500 横盘整理1.1700 看涨1.1900 看涨1.1400 横盘整理1.1600 横盘整理1.1800 看涨1.1500 横盘整理1.1400 横盘整理1.1000 看跌1.1500 横盘整理1.1200 横盘整理1.0900 看跌1.0900 看跌1.1000 看跌1.1445 横盘整理1.1215 横盘整理1.1100 横盘整理1.1075 横盘整理1.1600 看涨1.1700 看涨1.2000 看涨1.1200 横盘整理1.1700 横盘整理1.1300 横盘整理1.1500 横盘整理1.0500 看跌1.0898 看跌1.0975 看跌1.1215 横盘整理1.1100 看跌1.1300 横盘整理1.1700 横盘整理1.1300 横盘整理1.1300 横盘整理1.1200 横盘整理1.1200 横盘整理1.1300 横盘整理1.1400 横盘整理1.1300 横盘整理1.1100 横盘整理1.1700 看涨1.1800 看涨1.1400 横盘整理1.2000 看涨1.2100 看涨1.2200 看涨1.1054 看跌1.0926 看跌1.0796 看跌1.0900 看跌1.0800 看跌1.0700 看跌1.1100 看跌1.0900 看跌1.1000 看跌1.1000 看跌1.1600 横盘整理1.1900 看涨

| 专家 | Q1 -3月31日 | Q2 - 6月30日 | Q4 - 12月31日 |

|---|---|---|---|

| Alberto Muñoz | |||

| Andrew Lockwood | |||

| Andrew Pancholi | |||

| ANZ FX Strategy Team | |||

| Barclays | |||

| BMO Capital Markets Team | |||

| BNP Paribas Team | |||

| BoA FX Rates & Commodities | |||

| Brad Alexander | |||

| Brian Wang | |||

| CIBC World Markets Team | |||

| CitiFX | |||

| Commerzbank Analyst Team | |||

| DBS Group Research | |||

| Eren Sengezer | |||

| Francesco Bergamini | |||

| Frank Walbaum | |||

| Gil Ben Hur | |||

| Goldman Sachs | |||

| ING Global Economics Team | |||

| Ivan Cummins | |||

| JP Morgan | |||

| Matias Salord | |||

| Murali Sarma | |||

| NAB Global Markets Research | |||

| NatWest Markets | |||

| Navin Prithyani | |||

| Nenad Kerkez | |||

| Nomura FX Research & Strategy | |||

| Rabobank Financial Markets | |||

| RBC Economic Research Team | |||

| Societe Generale Analyst Team | |||

| Standard Bank Research Team | |||

| UniCredit Research | |||

| Usman Ahmed | |||

| Wells Fargo Research Team | |||

| Westpac Instituional Bank Team | |||

| Yohay Elam |

我们预计2022年美元将继续走软,2022年将有真正的基金经理买入欧元。美元指数整体上应该会在2022年第一季度反弹,然而,欧元兑美元守住1.1900水平,应该会看向1.20的高点。

作者 Blake Morrow

冠状病毒病的严冬可能会让古老的欧洲大陆倒退,但到夏季,情况将显著改善。德国大选可能会导致涨势在秋季停止。

作者 Yohay Elam

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

欧元/瑞郎价格预测:尽管出现锤形阳线,但仍有进一步看向下行目标的风险

WikiFX

WikiFX纽元/美元价格分析:出现飙升并逼近 20 日简单移动均线

WikiFX美元/新加坡元:回调将至 - 华侨银行

WikiFX纽元/美元从0.5800回升,关注纽储行会议

WikiFXFOMC会议纪要还有多少相关性?- 德国商业银行

WikiFX纽元/美元价格分析:延续跌势,录得五日连跌

WikiFX关税计划影响,美元/印度卢比震荡走高

WikiFX金价延续周二自一周低点的反弹,回升至2650美元附近

WikiFX欧元/美元:在相对较宽的区间内交易 – 大华银行

WikiFX美元/瑞郎在近期高点附近遇阻

WikiFX汇率计算