简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

军工产品受益航天器研制发射任务增加,培育钻石加速崛起,公司供应...

摘要:投资要点:1、半导体晶圆划片刀及研磨砂轮进口替代空间广阔 2、特种轴承龙头发展值得期待 3、培育钻石加速崛起,公司设备+制造驱动成长

投资要点:

1、半导体晶圆划片刀及研磨砂轮进口替代空间广阔

2、特种轴承龙头发展值得期待

3、培育钻石加速崛起,公司设备+制造驱动成长

4、打造国机集团精工产业平台

5、业绩预测及估值

国机精工(002046)

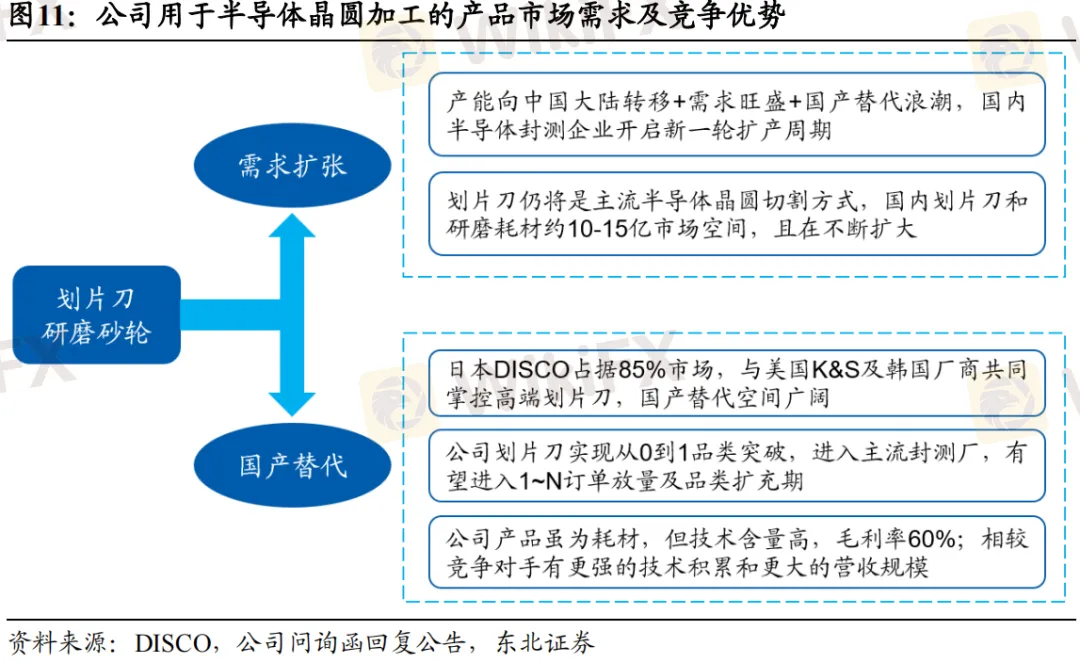

一、半导体晶圆划片刀及研磨砂轮进口替代空间广阔

国机精工子公司三磨所由科研院所转制而来,深耕超硬材料行业60余年,在半导体封测材料领域,公司从划片刀和减薄砂轮(均为超硬材料的细分品类)做起,拓展到UV膜、陶瓷吸盘等周边产品。

整体市场空间来看,半导体封测材料达上百亿,其中划片刀+减薄砂轮就在25亿左右,而三磨所2020年营收仅4.82亿元(包含六面顶压机及其他超硬材料),进口替代空间广阔。

晶圆切割方法主要有机械切割(划片刀切割)、激光切割,划片刀切割是当前切割晶圆的主力。

据不完全统计,2021年中国大陆晶圆产量相较2019年增加了65.88%,由于划片刀和研磨砂轮直接对应晶圆的加工,因此需求预计同比增长,即2021年对应市场空间约20-25亿元左右。我国划片刀企业规模普遍不大,国机精工子公司三磨所领先。

公司划片刀实现从0到1品类突破,成为主流封测厂供应商,主要对华天科技、长电科技、通富微电、日月光、中芯国际下属子公司供应,毛利率达60%。得益于公司强大的技术积累和国产替代浪潮,公司产品有望进入1~N订单放量及品类扩充期。

三磨所作为我国磨料磨具行业唯一的综合性研究开发部门,依托超硬材料磨具国家重点实验室等科研机构,其超硬材料制品具备与国际先进水平竞争实力,且市场空间较大,将充分受益于进口替代进程。

二、特种轴承龙头发展值得期待

随着我国国防支出的持续增长,太空探测的任务需求增加,以及卫星互联网建设加速,国内航天器研制及发射任务快速扩大。公司的全资子公司轴研所在航天特种轴承领域居垄断地位,在卫星、运载火箭等航天器上均有应用,将充分受益于航天特种轴承需求的增长。

2021年与2022年,我国载人航天工程预计将实施包括空间站核心舱、实验舱、载人飞船和货运飞船在内的11次发射任务。航天发射、卫星研制呈现较高的景气度。国内商业小卫星发射需求在未来5-10年内呈指数级增长,保守估计超过4000颗,商业卫星制造的需求快速增长。

随着国际形势的发展和我国综合国力的增强,我国航天等特殊领域的生产任务逐年增加,与之配套的特种轴承的需求量也随之快速增长。

目前我国卫星、运载火箭和神舟飞船上的专用轴承,主要由国机精工的子公司轴研所提供。随着商业卫星制造的需求快速增长,公司有望在商业卫星轴承领域持续保持领先地位,为特种轴承业务带来新的重要增量。

三、培育钻石加速崛起,公司设备+制造驱动成长

2018年全球钻石珠宝销售额达到760亿美元,随着全球范围内90后、00后和10后消费群体逐渐成长为消费主力,其对钻石珠宝的消费偏好和购买习惯将推动未来钻石珠宝消费需求的增长。

全球天然钻石供应量将从2021年开始以每年约8%的降幅持续性大幅下滑,并且近几年天然钻石供应量下滑趋势将因Argyle、Diavik和Ekati等矿山供应萎缩而进一步加剧。

随着人造金刚石合成技术的不断进步,培育钻石相比天然钻石在品质、成本、环保和科技等方面均具有显著优势。中国人造金刚石产量稳居全球第一,金刚石单晶产量占世界总产量的90%以上,并大量出口。

生产培育钻石有两个技术路线:高温高压法(HTHP)和化学气相沉积法(CVD)。高温高压法(HTHP)是我国人造钻石主流生产方式,生产设备六面顶压机需求较大。三磨所研制出中国第一台六面顶压机,目前公司的六面顶锻造压机寿命更长,售价更高。

CVD法培育钻石杂质更少,其将成未来材料发展的主流,可广泛应用到如机械加工、通信、半导体、能源、国防、航空航天、军事武器等尖端领域中的关键部位。

公司于2017年已募投MPCVD法大单晶金刚石生产线,预计2021年底可达到使用状态。在消费市场上,随着合成技术不断进步,培育钻石价格更低且独具特色,国际培育钻石消费市场持续升温,MPCVD法培育钻石市场迅速扩大,面临重要的发展机遇期。

四、打造国机集团精工产业平台

公司近年来采取一些列措施降低历史包袱,包括对阜阳轴研的不断处理直至挂牌转让,对呆滞产品的专项清理,对高铁轴承有关业务的转移,以及对河南爱锐网科技商誉减值等,轻装上阵助益未来发展,2020年利润拐点有望持续。

国机集团将以上市公司作为其精工行业产业整合的平台,陆续将其精工类资产注入上市公司,将上市公司打造成为国机集团精工业务的拓展平台、精工人才的聚合平台和精工品牌的承载平台,上市公司将在资本市场树立国机集团精工板块的整体产品形象,打造自身在这一特定领域的品牌效应,致力于成为精密机械基础件高端产品制造商、尖端技术领跑者和海外市场的开拓者。

五、业绩预测及估值

综合考虑公司半导体、军工、培育钻石业务的高景气及三季报业绩预告,东北证券上调盈利预测,预计公司2021-2023年归母净利润为2.29亿、3.23亿、4.02亿。对应PE为32倍、23倍、18倍,给予“买入”评级。

风险提示:晶圆划片刀行业竞争加剧;培育钻石需求不及预期。

文章内容仅供参考,不构成投资建议,股市有风险,投资需谨慎。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

澳元/美元接近数年低点,美国PCE通胀数据前企稳于0.6200上方

WikiFX

WikiFX美联储Goolsbee:我的预测是 2025 年的利率路径更浅一些

WikiFX美联储Hammack:此前降息是勉强通过,赞成保持稳定

WikiFX美元/日元在美国 PCE 数据疲软后回落至 156.50,此前曾触及数月高点

WikiFX美元/加元走强至1.4400上方,焦点处在加拿大零售业销售、美国核心PCE价格指数

WikiFX纽元/美元震荡走低至 0.5650 下方,国内生产总值疲弱加大纽储行降息押注

WikiFX尽管日本全国消费者物价指数强劲,但日元多头仍维持观望

WikiFX美元/日元价格预测:美国PCE物价指数公布前,美元/日元多头暂歇

WikiFX澳元/日元跌破 98.00,因日本通胀走强

WikiFX交20多万才能出金?又一位美女入坑杀猪盘黑平台

WikiFX汇率计算