简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

英皇课堂 | 详解投资中的10大认知偏差,总有一款让你亏钱(上)

摘要:无论是生活还是投资中,非理性决策背后的原因是人们大脑中根深蒂固的认知偏差。认知偏差是在决策中系统地偏离范式或理性的行为,它通常是心理学和行为经济学的研究范畴。

无论是生活还是投资中,非理性决策背后的原因是人们大脑中根深蒂固的认知偏差。认知偏差是在决策中系统地偏离范式或理性的行为,它通常是心理学和行为经济学的研究范畴。

英皇课堂将选取其中和投资密切相关的10个认知偏差详细讲解。

内容过长,今天将讲解其中的5种认知偏差。

1

锚定效应

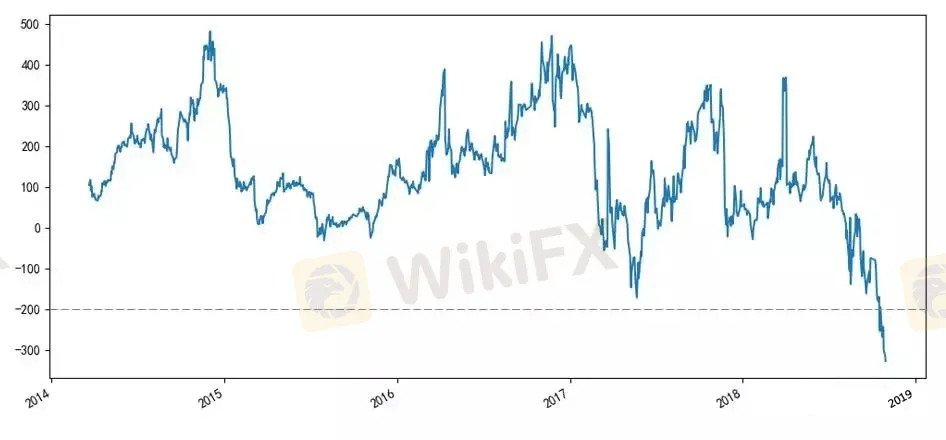

锚定效应是经常出现的一种认知偏差,它指的是个人在做决定时过度依赖其被提供的初始信息(称为“锚”)。

在交易中,统计套利是一个常见的策略,人们经常过度关注价差的历史走势而做决策,也就是所谓的“锚”。

上图展示了使用热卷和螺纹钢的主力合约计算的卷螺差的时间序列。在进入2018年10月下旬之前,卷螺差的历史极值从未突破过 -200。以此来构建策略的话,我们会在卷螺差到达 -200 时做多热卷、做空螺纹。不幸的是,在2018年10月下旬,卷螺差持续突破历史下限,而上述的套利交易也只能持续亏损。当我们过度依赖历史极值这个“锚”的时候,就会忽视其他的因素——这两种商品各自的库存、钢厂的生产情况、需求端的区别等。忽视这些因素将会造成非最优的判断,策略亏损也就在情理之中了。

2

可得性启发法

可得性启发法是一种心理捷径,它指的是当人们评估问题、概念、方法或决策时,往往依赖于脑海中最容易想起来的那些示例。

相关研究发现,投资者在选择股票时倾向于考虑那些最近引起他们注意的股票,诸如近期新闻中的集中报道的股票、交易量异常大的股票、以及单日内回报极高的股票。毫无疑问,这些都是会给投资者留有非常深刻的印象,从而导致他们出现可得性启发法偏差。

3

确认偏误

确认偏误,也被称为证实性偏差,是个人选择性地回忆、搜集有利细节(忽略不利或矛盾的资讯)来支持自己已有的想法的片面诠释。

投资者在做投资决定时倾向于收集确认证据,而不是评估所有可用的信息。在分析公司基本面时,分析员有时早早地提出了结论,之后便陷入了确认偏误——努力寻找所有能够证明其观点成立的论据和数据,而忽视了那些使之结论不成立的数据。

当处于亏损的交易之中时,交易者有时会拒绝接受事实,而是如饥似渴的寻找所有可能支持自己交易的证据,迷失自我。确认偏误在投资者持有先验时的杀伤力可能更大。

4

框架效应

框架效应是一种认知偏差,它指的是当呈现方式不同时,人们对于特定选择做出的反应也是不同的。因为亏损带来的痛苦要高于同等程度收益带来的喜悦(通常痛苦是喜悦的两倍),所以人们决策时作出反应不同。

在确定性的低收益和大概率的高收益面前,人们往往错误的选择前者,提前平仓能够带来确定性的利润,交易者在这时往往做不到坚持持有,而错误的提前平仓;在确定性的低亏损和大概率的高亏损面前,人们往往错误的选择后者。交易者总奢望能够回本而无法按照策略的信号止损,因为止损造成的确定性亏损将给他带来很大的痛苦。

5

后见之明

后见之明是指在某一事件发生后,我们回过头来认为该事件的结果是可预测的,尽管可能根本没有客观依据来表明该事件具备可预测性。

每当大盘大涨后者大跌时,收盘之后总有抓人眼球的文章出来总结八大利好或七大利空。投资者在泡沫破裂后便神奇的具备了识别泡沫的能力也是后见之明的例子。在1999年和2007年没有多少投资者能够正确预测股市即将下跌。然而,当我们现在回顾时,人们常常感到当初有些迹象是十分明确的,所有人都应该可以看到。

作为一个优秀的投资者,坚持复盘是一门必修课。然而,我们不应该让复盘成为后见之明的牺牲品。盈亏同源,当市场不满足策略的假设时,任何策略都会亏钱,而这在事前根本无法判断——即便策略的胜率再高也有亏损的交易。摒弃后见之明,在市场面前心怀敬畏。

以上5种认知偏差在投资中非常常见,特别是一旦策略出现连续的盈利或者亏损时,这些认知偏差很容易让我们产生干预策略的冲动,所以我们要尽量克服、规避投资中的认知偏差。下期英皇课堂将带大家认识更多投资中的认知偏差。

风险提示:本文章不构成任何买卖建议,任何因为依赖这些消息而导致的损失,或新闻讯息的延迟、遗漏或文字上的错误,与英皇金融国际有限公司无关。保证金贵金属和外汇涉及高风险,未必适合所有投资者。高杠杆可为阁下带来负面或正面的影响。因此,阁下不应将无法承受损失的资金用于投资。投资应知悉贵金属及外汇交易有关的一切风险,若有疑问,请向独立财务顾问寻求意见。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

市场维持避险情绪,金价从一个月低点反弹;上行空间似乎有限

WikiFX

WikiFX美联储释放将减少降息次数的信号,美元/印度卢比持平

WikiFX美联储-欧央行:2025年两大央行将出现大脱钩?-法国巴黎银行

WikiFX美元/加元从 2020 年 3 月以来的最高水平回落,在1.4430附近小幅下跌

WikiFX外资流出施压卢比,美元/卢比上涨

WikiFX美联储回顾:进入新阶段 - 丹斯克银行

WikiFX各大央行大日子即将到来 - 丹斯克银行

WikiFX日本央行行长植田和男发表讲话后,日元加速下跌趋势

WikiFX金价在风险厌恶中自一个月低点进一步攀升至2620美元

WikiFX欧元/英镑在英国央行政策决定前升至接近0.8250

WikiFX汇率计算