简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

什么是美元隐含利率?对於理解近期市场有什么作用?

摘要:摘要:本文主要通过从外汇掉期交易入手,向读者介绍了什么是美元隐含利率,已经该利率指标的作用,最后以美元/日元掉期交易中的美元隐含利率为例简要示范了该利率的使用。 什么是美元隐含利率?细心的读者可能会...

什么是美元隐含利率?

细心的读者可能会发现,笔者最近几篇文章中有用到美元隐含利率(或隐含收益率)这个工具来观察美元的流动性。那到底这是个怎样的工具?有什么作用呢?点击查看DailyFX独家《新手入门指南》

说起美元隐含利率就不得不说起外汇掉期(FX Swap),因为该利率就是由该交易推导出来的。外汇掉期交易其实包含即期+远期两笔交易,例如,企业A与银行B签订美元/ 日元卖出掉期合约,期初企业用日元购买一定金额的美元,期末再以事先确定好的汇价将该美元卖给银行。在一定意义上,可以将掉期交易看作是期初企业用一定金额的日元做抵押来融入美元,期末企业归还美元、换回日元,期初、期末的日元差值就算是此次美元融资的成本,也就是所谓的掉期升/贴水。点击查看DailyFX独家《成功交易者手册》

从上面简短的介绍我们就可以知道,掉期交易的远端价格或期末价格其实就是远期价格,既然是远期价格,那就必然符合利率平价关系,即:

(1+Rf)Ft = St (1 + R)

此处汇价用直接标价法,例如美元/日元,即美元是外币、日元是本币,St表示t时刻的即期汇价,Ft表示t时刻远期汇价,R表示本币利率,Rf表示外币利率。美元隐含利率的意义之所在

掉期交易中所隐含的美元利率其实就是上述一元一次方程的解。已知St、Ft、R(可能从市场上直接观察到)及上述方程式,求Rf。那很多投资者可能就有问题了,那市场上没有Rf吗?将其代入上式看满足不满足利率平价?答案是,我们是可以在市场找到合适的Rf,但将所有市场变量代入上式一般都不满足利率平价关系,不过这正是利率平价理论的意义之所在,也是我们计算美元隐含利率的意义之所在。

为什么?前面我们提到外汇掉期交易其实可以看作质押融资,美元隐含利率其实就是这一融资(融入美元)方式的成本。对于美国本土之外的离岸投资者来说,要想直接进入美国货币市场融资的标准非常高,以日本为例,只有三菱、三井、瑞穗三家金融机构才能达到这个标准,即使Libor市场也是有着非常高的标准的。广大的其它金融机构相当大程度上还是通过掉期市场来融入美元短期流动性的。在正常市况下、尤其是在近年全球央行主基调非常宽松的背景下,这一融资渠道上的差别并不算太大,通过掉期交易融入美元的成本——美元隐含利率并不太高;但若市场在危机状态下,这种差别可能就非常大了,美元隐含利率会大幅飙升,交投活跃的隔夜ON、次日TN掉期交易所隐含的美元利率有时候能达到美元市场利率(如Libor)的数倍之多。简而言之,美元隐含利率就可以帮助我们刻画美元、尤其是离岸市场美元供需关系或流动性状况。以美元/日元掉期市场为例

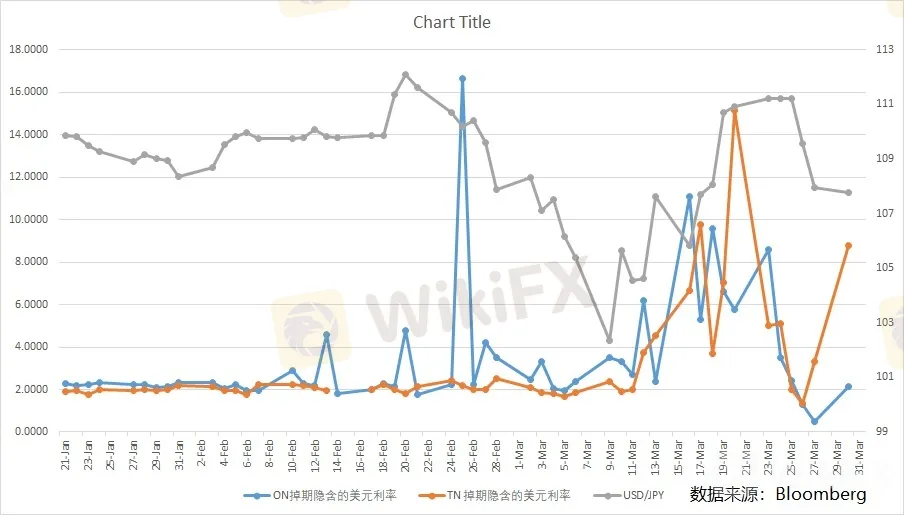

最后我们以美元/日元隔夜ON、次日TN掉期交易所隐含的美元利率为例,再次感受一下自2月底开始的美元流动性压力。在下图中我们可以看到,其实在2月20日全球股指大跌之前的2月13日,隔夜掉期市场上的美元隐含收益率就曾大涨至4.578%,但当时并没有市场重视;隔夜美元隐含收益率的第二次跳升就是2月20日,当时伴随着美元/日元的大涨、部分分析师一度将其解读为日央行宽松预期;数日之后的2月25日,隔夜美元隐含收益率飙升至16.6557%之后,日元才感觉到大事不妙、美元/日元大幅下挫了近千点;这次隔夜隐含利率跳涨之后还是很快回落到接近正常水平,直至3月12日隔夜ON、次日TN掉期交易所隐含的美元利率均大幅走高、并持续了一段时间,市场才意识到这是真真正正的美元荒。不过在3月20日之后,我们也看到这两个隐含利率均大幅回落,这就是笔者近两周说的美元流动性压力边际性减轻;当然,这种边际性减轻还只是暂时性现象、并不是很稳固。(后续分析请锁定David 分析观点仅为市场评论,并不构成投资建议)

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

纽元/美元震荡走低至 0.5650 下方,国内生产总值疲弱加大纽储行降息押注

WikiFX

WikiFX美元/日元价格预测:美国PCE物价指数公布前,美元/日元多头暂歇

WikiFX美元/加元走强至1.4400上方,焦点处在加拿大零售业销售、美国核心PCE价格指数

WikiFX澳元/日元跌破 98.00,因日本通胀走强

WikiFX尽管日本全国消费者物价指数强劲,但日元多头仍维持观望

WikiFX交20多万才能出金?又一位美女入坑杀猪盘黑平台

WikiFX美联储戴利:前景面临的风险同样均衡

WikiFX澳元/美元接近数年低点,美国PCE通胀数据前企稳于0.6200上方

WikiFX美联储Goolsbee:我的预测是 2025 年的利率路径更浅一些

WikiFX美联储Hammack:此前降息是勉强通过,赞成保持稳定

WikiFX汇率计算