简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

美元指数走势预测∶长期筑顶可能性延续

摘要:摘要:美元指数最近对贸易、地缘政治、总统弹劾等一系列重磅消息均反应平淡,但可能已经蓄势待发。技术上,动能指标似乎正开始转向跌势,因此仍保留在长期筑顶的可能性。鉴于风险偏好情绪回暖,美元/日元的最小阻力...

“沉闷”的美元

最近美元表现“沉闷”。虽然这样描述一种货币有些奇怪,但却能生动地描述出世界储备货币最近的走势特征。一系列劲爆消息——贸易协议、美伊地缘政治紧张关系、特朗普弹劾案——接踵而至,都不能令美元产生有意义的走势。这种“沉闷”的走势是市场参与者自满的表现,他们似乎对交易屏幕上任何闪烁的红色标题都视而不见。

“平静”的美债

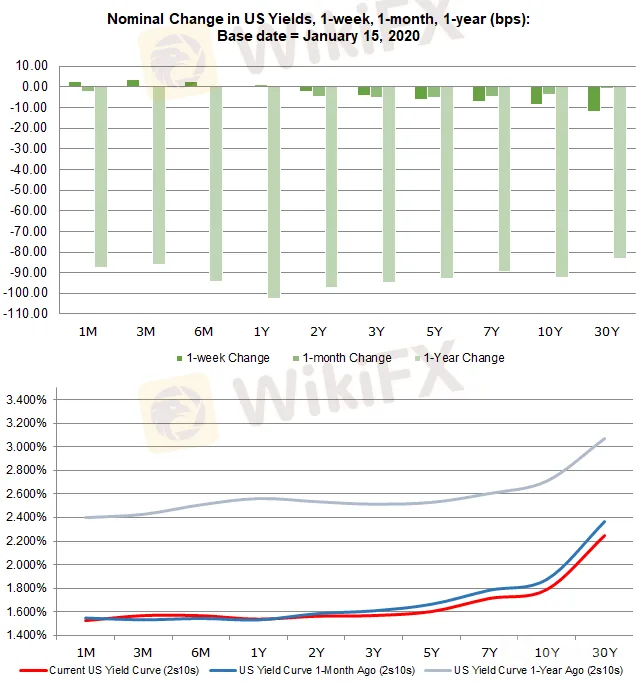

进入2020年以来,美债收益率从不曾抢人眼球。事实上,过去一个月(从12月中旬开始算起)美债收益率——从1个月到10年期——波幅不到10基点。考虑一切因素,包括美债收益率在过去一年里波幅相对较大在内,美债收益率在过去几周平静的表现让美元失去了一个重要的催化剂。

美国1个月到30年期国债收益率(美国当地时间1月15日)

(红色:当前美债2s10s利差曲线;蓝色:一个与前美债2s10s利差曲线;灰色:一年前美债2s10s利差曲线)

目前而言,平静的美债对美元来说是一个中性因素——不利多也不利空,但像是一个弹簧,动能的释放不可避免。一旦美债收益率剧烈波动,就可能推动美元顺势前行。

美联储“伺机而动”(其实是“纹丝不动”)

美联储已明确,当前降息周期已暂停。为此,美联储主席鲍威尔(Jerome Powell)暗示,近期加息概率几乎为零。与加央行和欧央行非常类似,美联储进入了货币政策“观望期”。

据联邦基金期货,市场参与者预测未来数月美联储政策将会不变——从美联储主席留下的线索来看是这样。来看具体数据,市场预测美联储1月会议保持政策不变的概率为88%,至2020年7月联邦基金利率保持不变的概率为70%,而11月则是美联储最有可能调整利率的时间点(有67%的概率)。

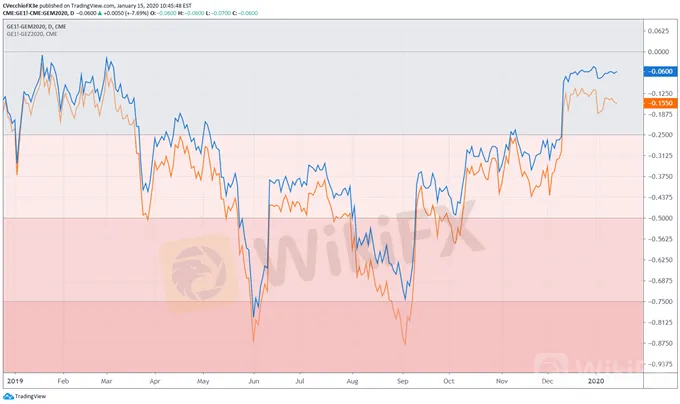

欧洲美元期货与联邦基金期货一致

使用欧洲美元期货检测商业银行在未来某段时间内借贷成本的差异,可以预测美联储未来利率政策的动向。就美联储降息周期的概率和规模,欧洲美元期货继续与联邦基金期货密切一致。

橙色:当前欧洲美元3个月期货-2020年6月到期欧洲美元3个月期货;蓝色:当前欧洲美元3个月期货-2020年12月到期欧洲美元3个月期货

据欧洲美元期货,美联储至今年年中降息25基点概率为24%(联邦基金期货计价至6月会议美联储降息25基点概率为14%);至今年年底,美联储降息25基点概率为62%。

美元指数技术分析

日图显示,虽然美元指数暂时突破了5-、8-、13-、21-EMA,但动能指标似乎正开始转向跌势。慢速随机指标尝试进入超买区域失败,同时MACD在看跌区域升势正在放缓。因此,美元指数仍可能在长期形成筑顶之势。

周图来看,美元指数为打破上升楔形花费时间越久,暴跌的可能性越大。不过,若后市缺乏追空,则会令看跌者受挫。但考虑到市场对联邦基金利率的计价,美联储政策鸽派情形似乎已完全排除,美联储在11月前降息的概率似乎难以上升。

美元/日元技术分析(日图)

尽管美债收益率表现相对平静,对利率敏感的美元/日元仍然能够继续攀升。(一个简单的解释是:随着贸易形势缓和,美股迎来牛市,减少了日元的避险需求)值得注意的是,美元/日元升破2019年12月震荡高点109.73,意味着一次重大的突破。

倘若美元/日元能在1月底前有效突破110.25,那么将有望突破2015年6月和2018年9月高点的下降趋势线。后市美元/日元的最小阻力路径似乎是上行。

美元/日元IG客户情绪(散户持仓报告)

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

黄金价格预测:持平于 2,600 美元上方,市场等待新的催化剂

WikiFX

WikiFX澳储行会议纪要前,澳元/美元持稳于 0.6250 附近

WikiFX赢双倍美金,享double欢乐:圣诞价格大赢家,快来预测外汇和大宗商品涨跌!

WikiFX欧元/美元价格分析:测试接近1.0450的九日EMA,RSI改善支持上行

WikiFX尽管加拿大 GDP 好于预期,美元/加元仍重返 1.4400上方

WikiFX今日汇市:假期前夕,市场交易量清淡

WikiFX黄金价格预测:黄金/美元在假期交易周前持平于2600美元上方

WikiFX英镑/美元价格预测:英镑承压,指向1.2500水平

WikiFX全球加密货币监管变革:美国的推动与马来西亚的数字资产框架

WikiFX加拿大国内生产总值上升,但加元仍维持在近期低点附近

WikiFX汇率计算