简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

否极泰来,原油站稳70

摘要:鲍威尔听证会之后接下来的两个交易日适当关注澳大利亚的失业率、英国的零售销售以及加拿大的通胀表现。这其中加拿大的通胀数据是这两个交易日的看点所在。加拿大央行在今年上半年启动了两次加息,下半年该央行加息的步伐是否会加快也会对

鲍威尔听证会之后接下来的两个交易日适当关注澳大利亚的失业率、英国的零售销售以及加拿大的通胀表现。这其中加拿大的通胀数据是这两个交易日的看点所在。加拿大央行在今年上半年启动了两次加息,下半年该央行加息的步伐是否会加快也会对市场的预期产生影响。周内G20峰会的进程也会对接下来的国际金融市场的走向产生影响。

美联储主席鲍威尔在其国会证词中重申了渐进加息的立场,同时表示接下来缩表行动仍然继续。鲍威尔还表示如果经济增长步伐过缓国内的关税政策会推高通胀。未来会进一步关注当前的关税政策对经济的影响。鲍威尔关于关税政策对于经济的观点明显与美国总统特朗普当前所推行的政策存在分歧。不过,鲍威尔也提到了当前的关税政策并没有影响实体经济,未来美联储渐进加息的步伐不变。在鲍威尔国会听证会之后,市场对于美联储12月升息的概率进一步降低。不过,市场也认可美联储今年加息3次已经板上钉钉。今天凌晨美联储发布的褐皮书显示虽然统计的12个地区的制造商都担心关税对经济的冲击,不过美国经济适度扩张的步伐不会改变。

周三,英国公布的通胀年率增幅为2.4%,低于市场2.6%的预期。这一数据的变化也使英国央行年内加息的预期进一步降低。同时,英国政府近期针对退欧谈判发生了明显的分歧,也使投资者对于英国经济增速放缓的担忧加剧也使英国央行升息的预期进一步降温。

周三,美国公布的原油库存数据意外增加了580万桶,这也使美国政府出售其原油储备的预期降温,从而对国际油价形成了一定的提振。此前市场有传言美国将会出售其原油储备以平抑油价。

人民币贬值预期再起

美联储主席鲍威尔的证词继续推动美元走高,美元/人民币在上一个交易日则直接突破了7月11日以来的调整区间上沿6.7200附近阻力,短线的上行空间进一步打开。美元/人民币短线创新高6.7580遇阻高位调整,也因此日内美元/人民币短线继续创新高仍然是可以预期的。美元/人民币近期突破阻力也使接下来人民币重返7.0的担忧再起。目前人民币兑美元的疲软主要还是受到了美元走强的推动。

美元走高,近期各公司的半年度报告表现靓丽也推动了美国股市的短线走高。其中标准普尔和道琼斯指数延续了短线的涨势;纳斯达克指数小幅下落,但是其下落的幅度有限。英国的富时100指数上涨;欧洲富时指数、德国DAX30以及法国的CAC40指数都延续了短线的涨势。中国的上证和深证成指短线下滑的势头也进一步收窄。

布伦特原油企稳

英国布伦特原油上一个交易日在5月17日以来的调整区间下沿经过连续三个交易日的徘徊之后获支撑企稳回升,这也使布伦特原油区间内的运行格局持续。从日内走势来看,布伦特原油短线小幅创新低71.25获支撑超跌反弹,短线的反弹动能明显占优势,也因此布伦特原油日内主要以区间内向上势头运行。美国的WIT原油上一个交易日下落到65.85位置获支撑也爆发了有力度的反弹,当前WIT原油已经突破了67.55阻力,短线的跌势阶段性结束。受到WIT原油短线的反弹动能占优势的影响,日内接下来我们预计WIT原油反弹势头持续。

国际金价难逃下跌噩运

国际金价中期以创新低节奏运行。黄金上一个交易日创新低之后收出一根带有较长下影线的十字星线,表明国际金价进一步下落的动能减弱,预计近期有一定的技术性调整需求,经过连续的调整弱势持续。从日内走势来看,黄金在均线系统的压制作用下保持了客观跌势。黄金在创新低1221获支撑超跌反弹,日内关注国际金价反弹的力度和幅度,预计黄金反弹到1232.50遇阻近期的弱势持续。

美元昨日冲高到95.40遇阻回调,非美货币在下落之后也有反弹。日内除了瑞郎保持了区间格局之外,其它非美货币都在创出各自短线下落的新低之后强劲反弹,受到局部的反弹动能占优势的影响,预计日内非美货币短线的反弹幅度持续。其中英镑和日元明显弱势,反弹遇阻跌势持续;欧元、瑞郎、澳元和加元尚未摆脱各自中期的调整区间,因此接下来在运行过程中仍然会有反复。

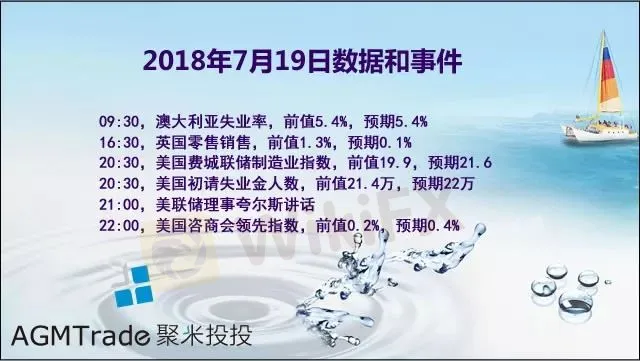

今日数据和事件(公布时间为北京时间)

09:30,澳大利亚失业率,前值5.4%,预期5.4%;

16:30,英国零售销售,前值1.3%,预期0.1%;

20:30,美国费城联储制造业指数,前值19.9,预期21.6;

20:30,美国初请失业金人数,前值21.4万,预期22万;

21:00,美联储理事夸尔斯讲话;

22:00,美国咨商会领先指数,前值0.2%,预期0.4%。

免责声明:本文所含评论,新闻,研究,分析,价格及其他资料只能视作一般市场资讯,系作者个人观点,仅为协助读者参考市场形势,并不构成任何投资建议。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

纽元/美元震荡走低至 0.5650 下方,国内生产总值疲弱加大纽储行降息押注

WikiFX

WikiFX美元/日元价格预测:美国PCE物价指数公布前,美元/日元多头暂歇

WikiFX美元/加元走强至1.4400上方,焦点处在加拿大零售业销售、美国核心PCE价格指数

WikiFX澳元/日元跌破 98.00,因日本通胀走强

WikiFX尽管日本全国消费者物价指数强劲,但日元多头仍维持观望

WikiFX交20多万才能出金?又一位美女入坑杀猪盘黑平台

WikiFX美联储戴利:前景面临的风险同样均衡

WikiFX澳元/美元接近数年低点,美国PCE通胀数据前企稳于0.6200上方

WikiFX美联储Goolsbee:我的预测是 2025 年的利率路径更浅一些

WikiFX美联储Hammack:此前降息是勉强通过,赞成保持稳定

WikiFX汇率计算