简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

债转股方案猜想:原则性定调,弹性化执行

摘要:债转股的博弈焦点在于银行是否具有自主选择权和真实股东权利。经济形势会影响市场对债转股的预期。猜想债转股方案将原则性定调,弹性化执行。债转股的核心逻辑和博弈焦点如何判断债转股是否成功实质影响若强制式债转股,银行只能被动接受

债转股的博弈焦点在于银行是否具有自主选择权和真实股东权利。经济形势会影响市场对债转股的预期。猜想债转股方案将原则性定调,弹性化执行。

债转股的核心逻辑和博弈焦点

如何判断债转股是否成功

实质影响

若强制式债转股,银行只能被动接受,对银行可能构成伤害;若市场化债转股,银行具有标的选择权和真实股东权利,等同于给银行发了一张股权投资牌照,对银行为利好。

方案猜想

原则性定调,弹性化执行。具体项目银行与其他博弈方协商确定实施方案。

市场预期

经济下行期,市场倾向于负面预期,认为银行为实体埋单;经济企稳期,负面预期纠偏,银行股价值重估。

2.1. 债转股只适用于特定的债务企业

2.2. 债转股成功的前提是需强制“修理”企业

2.3. 债转股不是万能药,“修理”的是公司治理问题

3.1. 博弈参与方

3.2. 博弈变量

事件

近日,债转股屡次被高层提及,并受到市场和业界的持续关注[1]。由于具体的实施办法尚未出台,市场仍有一定猜测。我们近日发布了研究报告《用期权思维看待银行债转股收益》,从理论逻辑角度阐释了债转股的基本情况。但在现实中,我们有必要纳入行为学因素,从各方博弈的角度,推测事态可能的进展,并给出有关分析。

核心逻辑——三大命题

债转股是银行的一种不良资产(或准不良)处置方式。从逻辑上看,该方式至少有三个核心命题:

2.1. 债转股只适用于特定的债务企业

我们将债务企业按问题严重程度,大致划分为三类。第一类企业经营正常,或者虽然出现问题,但通过常规手段均能处置不良资产。比如,通过催收、处置抵押品、诉讼等常规方法,银行便能基本收回贷款,且不至于严重影响企业经营。这类企业自然不需要债转股。第二类企业经营出现问题,已经或即将发生债务违约(不良或准不良),并且前述常规手段均已失效,不得不借助一股外力去强制性“修理”企业,才可能使企业经营有所好转。第三类企业,是彻底绝望的企业,任何方法均不能收效。所以很明显,债转股适用的是第二类企业。

2.2. 债转股成功的前提是需强制“修理”企业

债转股的意义,不能仅仅是为了缓解企业财务负担。如果是主营业务、管理和员工团队、外部经营环境均基本正常的企业,仅仅是因为前期决策失误导致过度负债,从而陷入困境,那么银行只需要对债务实施展期、重组、减免,或者债转优先股,给企业喘息机会以自行调整,企业经营便可好转,也不需动用债转普通股。既然动用债转股,那么意味着银行的“被动等待”方式已经失效,问题已经严重到靠企业自身不可能挽回颓势,需要银行通过债转股,成为权利更大的股东身份,然后大刀阔斧地“修理”企业,使其好转。

2.3. 债转股不是万能药,“修理”的是公司治理问题

企业经营均有其专业性,企业的管理层和员工均是企业所属行业的专业人士,这些专业技能是银行不可能具备的。同样,银行介入也不可能改变企业所属行业的发展前景。那么,企业自身改正不了的问题,银行介入若能改善,这说明企业的问题不是出在专业性、行业性等方面,而只可能是出在公司治理方面。公司治理的失效,使企业管理层做出了不符合经济效益最大化的经营决策,从而导致企业经营恶化。银行介入后,弥补了公司治理方面的重大缺陷,使其经营决策更加有效,从而尽可能挽回企业颓势。所以,债转股针对的是公司治理问题,它并不能解决所有问题。

因此,我们首先得出债转股的三个核心命题:

这三个要点,同时也代表着银行对标的企业的筛选标准。经过三项筛选,我们预计能够成为债转股标的的企业并不会太多。

博弈焦点——两大变量

3.1. 博弈参与方

首先,我们先明确债转股的各个参与方,然后梳理各方的目标函数、行为动机和手中筹码:

此外,中央政府成为最终方案的决策部门,听取各方面诉求,权衡各方面利弊。对于最高决策层来说,企业是经济体的“肌体”、而金融是经济体的“血液”,两者均不可偏废。而公众一方面是银行存款人、另一方面是国有企业最终所有人,也存在利弊权衡,并实施监督。

综上,银行(或AMC)与中央金融部门的诉求是相近的,而中央产业部门、地方政府、企业的诉求是相近的,可以依此将上述各方划分为博弈两方,即金融阵营与产业阵营。然后,中央政府是最终的决策者,而公众是监督者。

3.2. 博弈变量

博弈开始,第一项决策,是决定由谁来遴选债转股标的企业。在这一步,可能会出现以下问题:

当然,这一观点的逻辑,只是认为银行比其他方更“市场化”,而并非认为由银行来决策就是绝对完美。银行若只关注自身利益,则可能造成社会代价过大的局面。因此,可由银行主导,会同地方、企业各方形成决策。但这种做法的博弈过程漫长,谈判成本较高,进度不会太快。

博弈的第二步,是银行有没有真正的股东权利。

上一轮的经验,由AMC实施债转股,但AMC并未实质参与企业经营,其实是“被动等待”策略,没有体现“债转股”的本意。这可能与当时公司治理体制尚未树立有关。

这一次,如果由银行(或其指定实体)真实拿到股东权利,然后大刀阔斧“修理”企业,弥补其公司治理方面的重大缺陷,那么银行这样做的最终结果,是企业公司治理的改善。遇上专业性的问题,银行还可以引进其他股东,尤其是借助自身的众多企业资源,引进产业领域的其他股东,形成“多元债转股”。或者,如果银行觉得这个专业性问题在自己的解决能力之外,那么干脆就不把该企业选为标的。

银行在前期谈判中就可确定自己的权责。所以,从这一角度而言,债转股倒是为企业改革提供了契机,可与国企改革、供给侧改革结合推进。

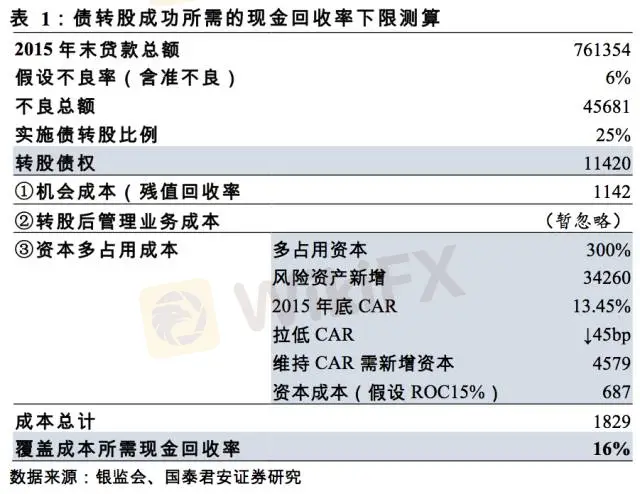

成功标准——现金回收覆盖成本

目前,我们尚未看到债转股实施的具体方案。若由银行专业子公司来承接股权,根据资本管理办法,银行的子公司要计算资本充足率。因此,债转股会产生以下几点影响:

如果银行能够自行评估,自主决策,那么就会事前评估债转股的成功率,即现金回收是否能覆盖上述成本,然后理性决策是否实施。

以下我们用2015年底全银行业的监管数据做个简单测算。结果表明,在一定假设条件下,当债转股的现金回收率达到16%以上时,基本可以覆盖银行各项转股成本,债转股具备实施价值。

实质影响

若强制式债转股,银行只能被动接受,对银行可能构成伤害;若市场化债转股,银行具有标的选择权和真实股东权利,等同于给银行发了一张股权投资牌照,对银行为利好。

方案猜想

我们猜想债转股方案将按原则性定调,但执行过程中具有一定弹性。在具体项目上,银行会与其他博弈方沟通协商以确定实施方案。

市场预期

经济下行期,市场倾向于负面预期,认为银行为实体埋单;经济企稳期,负面预期纠偏,银行股价值重估。

详细内容及免责声明见我们的专题报告:《债转股方案猜想:原则性定调,弹性化执行》

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

金价预测:在美元走强的情况下,黄金/美元跌破2700美元

WikiFX

WikiFX美元/加元延续涨势,突破1.4400,看涨美元

WikiFX汇市年末高潮 你准备好了吗?

WikiFX英镑/美元徘徊在自2023年11月以来的最低水平附近,约1.2200。

WikiFX澳元/美元因看涨的美元和强劲的美国非农就业报告而保持在0.6150以下

WikiFX监管变动预警!其中4个平台疑似跑路

WikiFX汇率计算