简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

东盟货币兑美元基本面展望:这些货币也将从贸易利好中受益

摘要:摘要:上周东盟货币兑美元受贸易利好消息提振纷纷上涨。本周重点关注周五公布的美国第三季度GDP年化季率终值和11月核心个人消费支出物价指数年率,若数据表现不及预期,美元或面临进一步下行风险。

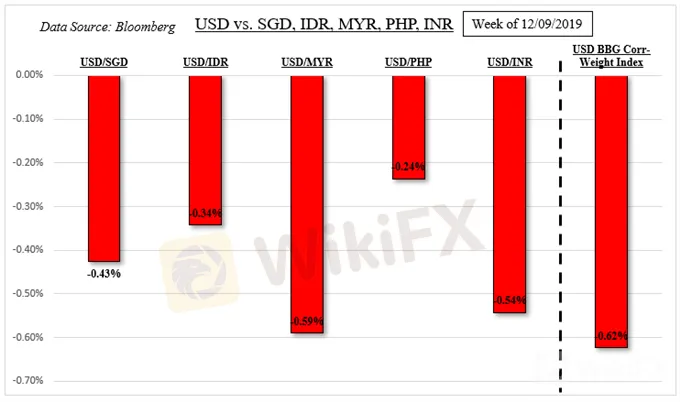

东盟货币兑美元上周回顾新加坡币、印尼盾、马来西亚令吉、菲律宾比索和印度卢比兑美元在过去的一周均录得上涨。随着贸易利好消息令风险偏好情绪升温,东盟和其他亚洲新兴市场货币均处于涨势。上周,世界最大的两个经济体均在12月15日关税节点避免了互相加征关税。

上周美元兑新加坡币、印尼盾、马来西亚令吉、菲律宾比索、印度卢比跌幅

双方可能达成协议的重要性或许可以解释菲律宾比索和新加坡币无视本地的基本面状况却仍然取得上涨的原因。菲律宾央行暗示近期或进一步放宽政策,而新加坡10月零售销售同比意外萎缩4.3%。人们期望,贸易降温可以让正在放缓的全球经济增速重获新生,促进商业投资并加速资本涌入。

美元兑东盟货币指数vs明晟新兴市场指数(粉色趋势线)

随着年末的临近,投资者或持有谨慎乐观态度。美元兑东盟货币指数和明晟新兴市场指数的相关系数已进一步跌至-0.76,表明二者更加负相关。(笔者注:相关系数为-1表明二者完全负相关)如果明晟新兴市场指数继续上行,那么美元兑东盟货币或继续普遍疲软。

本周风险事件前瞻市场普遍预测将于周四(12月19日)15:30(GMT+8)公布的印尼央行12月利率决议会将利率维持在5.00%,这意味着2019年将总共下调100基点。随着印尼盾走强,印尼央行今年逐渐将注意力从支持印尼盾上转移开来。本月早些时候,该央行暗示仍有进一步放宽货币政策的空间。然而,他们也期望在明年第一季度看到宽松政策的效果。因此,印尼央行这次决议或许不会强调会在近期进一步降息,美元/印尼盾走势或仍需关注风险情绪。

周五(12月20日)12:00(GMT+8),马来西亚将公布11月CPI(消费者物价指数)报告,市场预计其11月CPI将同比上涨1.1%,与10月持平。届时若数据较预期疲软,马来西亚令吉则可能小幅下跌。

手握顶配投资大神必备宝典,纵横于金融市场,畅享激动人心的财富增值过程!

美国方面,倘若周一(12月16日)22:45(GMT+8)公布的12月Markit制造业采购经理人指数初值意外走高,那么美元或上涨。有关贸易协议的乐观情绪或反映在这一数据中。周五(12月20日)21:30(GMT+8)和23:30(GMT+8)将分别公布美国第三季度GDP年化季率终值和美联储衡量通胀的优先指标——美国11月核心个人消费支出物价指数年率。总体来说,自9月以来数据一直倾向于低于经济学家的预期。倘若市场对美联储2020年降息的押注成为市场关注的焦点,那么美元或面临下行风险。(Daniel Dubrovsky撰,Sloan译)

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

露脸实名举报: 狮子国际“吃人”太厉害

WikiFX

WikiFX澳大利亚11月零售销售月率上升0.8%,预期为1.0%。

WikiFX美元/印度卢比在美元需求上升的情况下延续涨势

WikiFX由于美元走强,WTI 跌破 72.50 美元

WikiFX中国12月CPI同比通胀率放缓至0.1%,预期为0.1%

WikiFX白银价格预测:由于避险需求,白银/美元持稳于30.00美元上方

WikiFX日本央行(BoJ)维持对日本九个地区中七个地区的评估不变

WikiFX英镑/日元从数周低点反弹,但仍深陷于194.00上方的红色区域

WikiFX英国央行(BoE)决策者小组(DMP)调查:英国企业对12月季度的通胀预期上升至2.8%

WikiFX英镑暴跌,英国债券面临沉重抛售压力

WikiFX汇率计算