简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

深层剥析经济的底层法则----根本供求逻辑以及交易运用

摘要:9月的几次公开讲座10月第一周刚结束的公益课中,我都被听众提问到了:Boris老师,现在经济下行,我们到底做怎么样的投资好?买黄金?来来来,这里我来分几层来分享下我对这个问题的见解。

供给&需求:以黄金为案例打破架空二级逻辑下的价格分析

9月的几次公开讲座10月第一周刚结束的公益课中,我都被听众提问到了:Boris老师,现在经济下行,我们到底做怎么样的投资好?买黄金?来来来,这里我来分几层来分享下我对这个问题的见解。

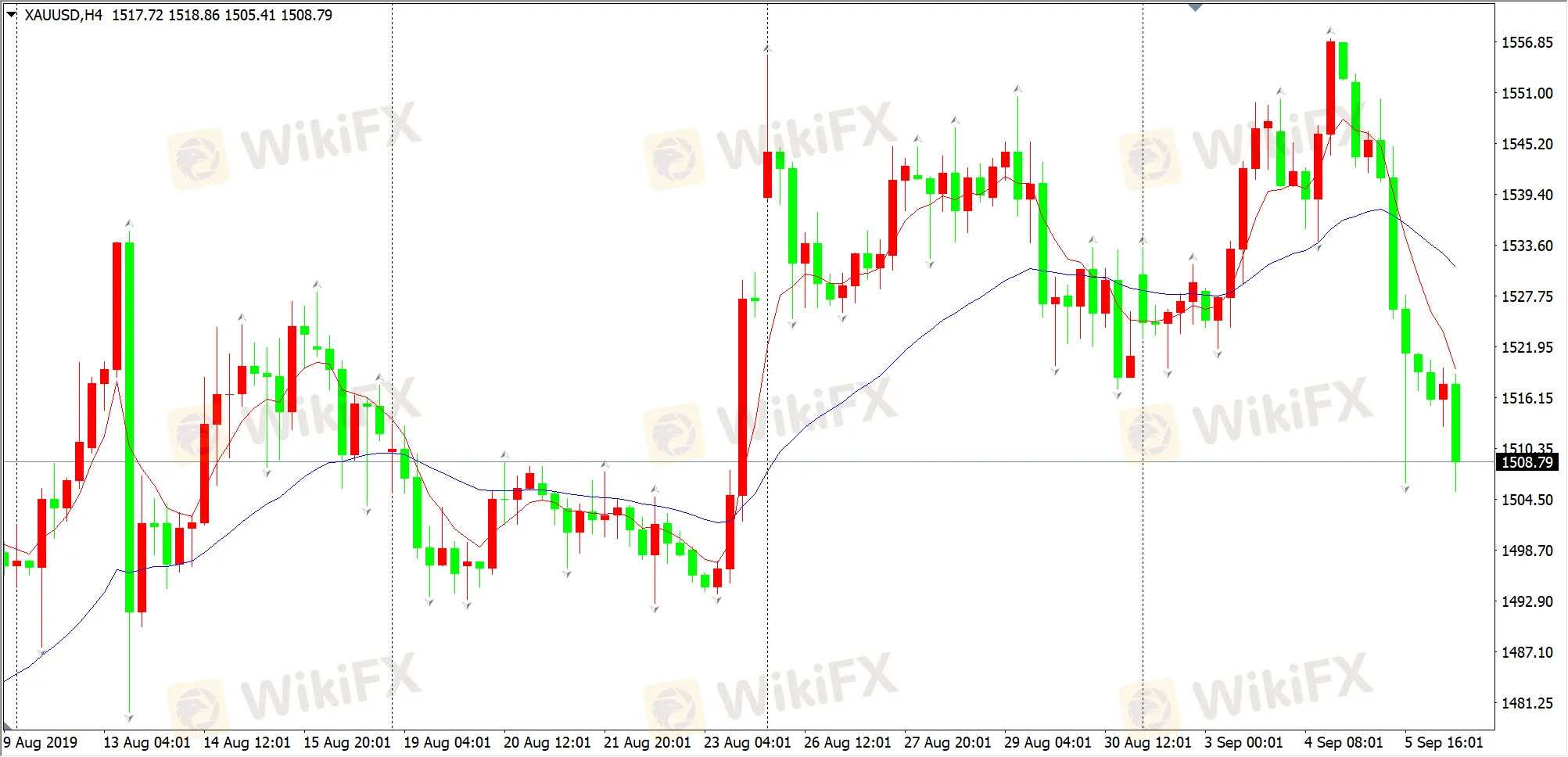

在开始之前大家需要认识到:在金融品或者金融衍生品市场上,特别是交易市场上,无论是现货的需求者或者利用二级衍生品类来做交易投资投机的交易者往往很容易忽略一个简单的概念:报价,比如:汇率是一个货币对应另一个货币的报价。有价格那么一定就有供给和需求。在这里首先需要批驳市场上大量出现的架空二级逻辑分析,常见的例如:因为市场出现了恐慌,因此黄金价格大涨;又比如:因为某公司发出了利好消息,因此股价大涨。这两种是在金融品和金融衍生品交易中经常看到的分析,中间其实跳过了几层的逻辑。布雷顿森林体系终结之后,美元和黄金不再直接挂钩,其次而在实体工业之中对于黄金需求本来就没有旺盛的需求,现在这个年代如果追求心仪的对象依然送黄金饰品,除了能凸显一个“有钱”以外,估计很难达到其他的目的。其实,黄金价格的涨跌在很大程度上只是由于在人们甚至有一定金融教育基础的从业者们心中都是一个普遍认知的风险指标,也出现所谓的:“大炮一响黄金万两”的俚语。其实黄金从根本的供求并不是基于实体的供求,而在于相对短期因为传统观念下的“替代货币”或者“避险产品”----因此各位其实发现黄金的交易量的爆发性就其他的金融品或者衍生品而言非常巨大,但是往往难以从量化的角度来测量变化:因为其特定的投机性造成交易数据中“异常值”的出现。而近期的黄金价格上涨的原因也正是市场中部分资本的短期购买,而由于没有实体工业供求----市场实体交割量低下,而远期合约这种带有杠杆的金融品交易特性也导致了价格容易急涨急跌:

上图就描述了在一些风险基本面发动时黄金的急涨急跌过程,同时黄金所谓的“避险”作用也因为现在“避险”替代品变多,例如我非常保留观点的“数字货币”,黄金在这种特定环境下的“避险”作用也在不停的降低----因为真实持有黄金从变现的流动性上的不易

以及实体持有没有使用意义。

上面为黄金的月线:可以看到从08年金融危机之后,黄金一直保持在12美元(接近开采价格附近)波动,另外近期的黄金涨幅开始猛烈,是否会到11年的19美元的高峰?我在这里不怕打脸的表示:做不到----人们对黄金的认识越来越客观。

深入理解之后的泛运用:

其实通过黄金,我在这里只是想和大家表述的一个简单的逻辑:当任何一个商品在无论何种特定原因下,只要影响供求,造成资本进入市场购入或者卖空,价格才会真正意义上发生变动,而我们去分析一个交易品的价格变动的情况,需要思考是供求的变化以及这种供求的特定时间框架。所以公司的股价的变动,并不会只是简单的:发出一个利好消息,于是股价冲上天,而是更加根本的:配合一个利好消息,有资本实实在在购买了该公司的股票或者进入了该公司的资本池,股价才会飙升----我无论在澳洲还是在国内接触过了太多这种“形而上”分析观点---有的甚至来自于上市公司的高管,而当我真正问及:究竟是哪个资本进入、或者业务上到底有什么实际性突破的时候,他们往往都是给予了我一个神秘的笑容,然后给予我“业内人”的评价----说一个题外话:这个也是我一直认为量化手段在评估一个公司价值以及公司股价的时候比起外汇这类体量更大的市场容易产生异常值的原因之一。

挖坑式的总结:离开时间框架下实际操作依然缺乏意义

在理解的供求的前提下,我们需要把这个理念运用到适当的时间框架下:永远持有黄金很明显还不如依赖银行的利息,黄金的交易理念依然还是在特定时间的投机。而针对不同金融品和金融衍生品而言各位更加需要更好在基于供求的分析下,做好时间框架的整理----当然,这个坑我们在之后的文章中慢慢来填----金融、金融交易永远都是如此的有趣,但是充满挑战。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

白银价格预测:尽管地缘政治局势紧张,白银/美元仍下滑至29.60美元附近

WikiFX

WikiFX大马著名理财教育网红“Spark Liang”涉及投资诈骗?

WikiFX美元/日元前景:市场交投清淡,多头占据主导

WikiFX技术分析:英镑/美元维持在 1.25 上方,但看涨倾向呈弱势

WikiFX美元/加元贬值至接近1.4400,因油价上涨支撑加元

WikiFX“海汇国际”判了?又有新网站?怎样能从海汇要到钱!!!

WikiFX美元/瑞郎升至接近0.9000,因美联储降息几率减少而获得支撑

WikiFX圣诞节100%无风险骗钱,Neotrades平台出金1000美元要3.5万倍交易量

WikiFX在月末和年末美元需求加大的支持下,美元/印度卢比走强

WikiFX美股上涨,但黄金股依然异常疲软

WikiFX汇率计算