简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

メルカリ平常運転の「最終赤字137億円」、しかし2020年は「勝負の年」と山田会長

概要:メルカリ通期決算は、137億円の最終赤字。しかし、積極的な投資とそれにともなう赤字幅のコントロールを公言してきたメルカリの赤字決算に今さら驚く人は少ない。そのメルカリが、今後1年を「勝負の年」と語った。

質疑に答えるメルカリ経営陣。左から小泉文明取締役社長兼COO、山田進太郎代表取締役会長兼CEO、長澤啓執行役員CFO。

撮影:伊藤有

メルカリは8月8日、2019年6月期の通期決算を発表。連結業績で、売上高は516億円(前年同期比44.5%増)と大幅に増えたものの、営業損益は121億円の赤字(前年は44億円の赤字)、最終損益は137億円の赤字(同70億円の赤字)だった。

メルカリの決算短信より。

キャッシュレス決済のメルペイの開発と、「規律のある赤字」で投資を続けるアメリカ事業とで赤字額が拡大した形だが、経営陣は赤字は想定内だと余裕の表情だ。

一方、次の2020年6月期については、山田進太郎会長は「勝負の年」と位置付け、メルペイとアメリカ事業の加速度的成長に挑む。

国内事業の流通金額はいまだ41%成長中

メルカリの各サービスの決算サマリーを伝える長澤CFO。

メルカリの決算は常に、「国内のメルカリ事業」と「それ以外」で見なければ実際の状況がわからない。

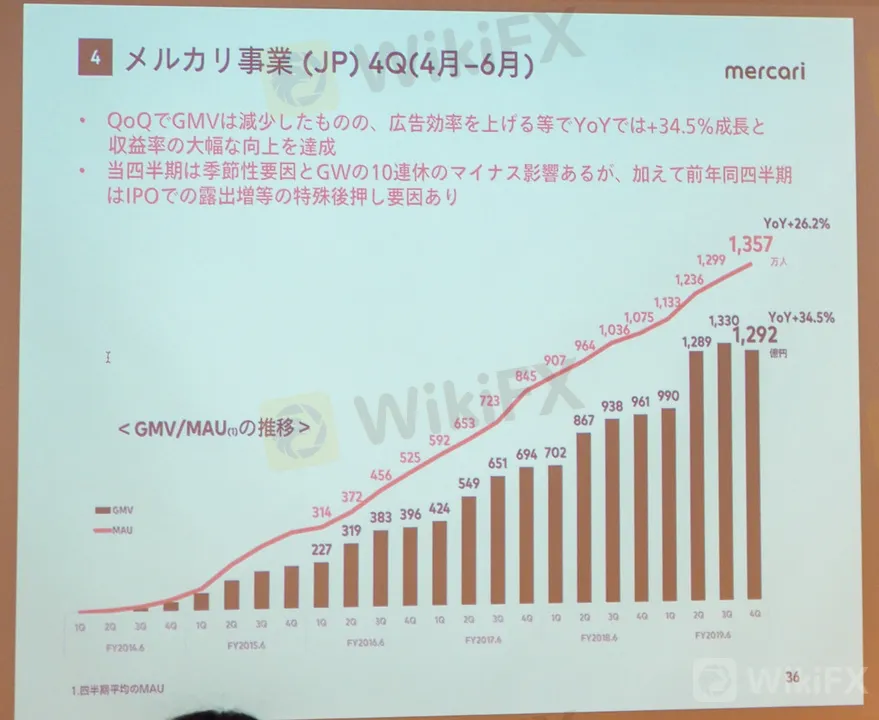

2019年4~6月期の国内のメルカリ事業は、四半期ごとの流通額としては少なくとも2016年1~3月期以来初めて、前期比でマイナス成長になった。しかし、年間比較では、国内は流通金額4900億円と前年同期比41%増(+1400億円増)、月間ユニークユーザー数1350万人(同26%増の+280万人)と、いまだに年間比較では大幅な成長を続けている。

背景には、ホビー分野や買収したCARTUNEにまつわるカーパーツの取引などを通じて、男性ユーザーの活発化と、高単価な取引の増加が下支えになっている。

ユーザー数は徐々に頭打ちになりつつあるようにも見えるが、まだ成長余地は現MAUの数倍あると経営陣は見る。

メルカリとしては、国内メルカリ事業の成長余地として、「3000万人〜4000万人程度のポテンシャルがあるのではないか」(小泉文明社長)と見ている。ただ、この領域まで広げるには、「ただテレビCMを打てばのびる」というものとは違う、別の戦い方が必要なことは認識している。すでに取り組んでいるAIによる出品の簡便化や、オフラインでのメルカリの使い方支援、高年齢層の開拓などはその一環だ。

メルカリとメルペイの相乗効果(シナジー)について語る小泉社長。

山田会長は会見のなかで、メルカリというC2Cサービスの将来的な展望として、

「ここからどう対応するのかによって、1000万人規模でとどまるのか、5000万人、または世界で数億人規模のサービスになれるのかが変わってくる。(メルカリそのものが)社会の公器とならなければ、これ以上の成長は難しいともいえると考えている」(山田氏)

と、率直な胸の内も明かしている。

アメリカ事業の「1年で3倍に拡大」目標はどう実現?

メルカリのアメリカ事業の状況。2019年4~6月期は1億ドルに達した。成長率は高いが、一方で四半期ベース比較で日本の10分の1以下の流通金額規模、というのが現実でもある。

アメリカ事業に関しては、その赤字に伴う価値の減少が、7月末に公表した103億円の特別損失計上の主な理由になったことも注目を集めている。

経理支援事業を手がけるアトラスアカウンティングの岡田佳祐氏によると、特別損失を計上するかどうかは、

「(アメリカ子会社は)100%子会社なので、メルカリ社が出資した金額が資本金として計上されていて、それが半減以下になっていると“減損”として、特別損失を出すかどうかの検討する段階に入ります。

(一般に)目安として、だいたい将来5年間で元の簿価まで回復していくストーリーがあるかどうか。それが合理的で実現可能性が高い場合は、減損をする必要はない。しかしながら、減損の判断には見積もりの要素を多分に含み困難な判断を伴うため、監査法人と十分に協議する必要があります」(岡田氏)

と説明する。

会計事務所アトラスアカウンティングのパートナー/共同創業者の岡田佳祐氏。あずさ監査法人出身。

メルカリ関係者によると、社内では減損についてはそこまで大きな議論にはならず、経理上必要なこととして淡々と受け止められ、公表に至ったという。

さて、このアメリカ事業は、2020年6月期を「勝負の年」とするメルカリにとって、大きな投資に出る可能性が高い。

アメリカ事業は前年対比では流通額68.5%と高い水準の成長率だが、メルカリUSのCEOをつとめるジョン・ラーゲリン氏が掲げる2020年6月期の目標は、流通金額で直近四半期の3倍、1カ月あたり1億ドル(106億円)。成長率にして200%成長を達成しなければ作れない数字だ。

この目標について、山田会長は質疑のなかで「(アメリカ事業の成長目標の)100ミリオン(1億ドル)達成できなければ即撤退、ということは考えていない」と、あくまで努力目標であり、必達目標ではない、と念を押した。

とはいえ、達成不可能な目標を掲げている、と言うつもりもないだろう。

見方を変えれば、普通の取り組みでは「約70%成長にしかならない」アメリカ事業を、どうやって200%成長まで持っていくか。

一般的に考えれば、カンフル剤として戦略的な広告宣伝費の投下などをしなければ、達成に近づくことは難しい。

通期決算は、質疑の時間約15分、トータル75分程度でかなり手短に終わった印象がある。その主張は、ある意味ではこれまでのメルカリの四半期決算と何も変わっていない。

メルカリの姿勢が変わるとすれば、やはりこの1年間のさらにアクセルを踏む投資と、その結果の見極めということに尽きる。

「中長期の大きな成長を目指している」(山田会長)と公言して“健全に”赤字を許容してきたメルカリにこの1年でどんな変化が起こるのだろうか。

関連記事

孫正義氏「名前は孫だが忖度させた事実はない」。スプリント合併、ヤフー・アスクル対立を語る:ソフトバンクG決算

(文、写真・伊藤有)

免責事項:

このコンテンツの見解は筆者個人的な見解を示すものに過ぎず、当社の投資アドバイスではありません。当サイトは、記事情報の正確性、完全性、適時性を保証するものではなく、情報の使用または関連コンテンツにより生じた、いかなる損失に対しても責任は負いません。

WikiFXブローカー

レート計算