简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

利率前瞻:香檳宿醉 - 荷蘭國際集團

摘要:慶祝德國通脹下降可能為時過早,債券表現仍面臨不利因素,尤其是歐元計價債券。美聯儲會議紀要可能無法滿足市場的所有鴿派希望。 把香檳在冰箱里再放一會兒 德國統計局公佈的2022年12月通脹數據大幅低於前一

慶祝德國通脹下降可能為時過早,債券表現仍面臨不利因素,尤其是歐元計價債券。美聯儲會議紀要可能無法滿足市場的所有鴿派希望。

把香檳在冰箱里再放一會兒

德國統計局公佈的2022年12月通脹數據大幅低於前一個月,歐洲各地都能聽到開香檳時特有的“砰”的一聲。然而,更謹慎的投資者可能希望把他們的泡沫在冰箱里再放一段時間,以免他們面臨核心通脹的上升,以及同樣典型的香檳宿醉。正如我們的經濟團隊所指出的,如果有的話,上個月核心通脹可能已經加速。更重要的是,人為限制通貨膨脹率的政府措施也可能延長它回到2%目標所需的時間。

這讓我們對昨天市場利率的下跌感到不安。是的,10年期德國國債收益率仍較去年12月中旬的低點上漲逾60個基點,許多結束兩周假期的參與者可能難以理解收益率為何上漲如此之多。長話短說,原因主要在於中國重新開放,日本央行逐漸提高日本政府債券的收益率上限,以及歐洲央行(ECB)官員反覆強調,如果要將通脹重新控制在可控範圍內,就需要實施更多的緊縮政策。

我們敢說,到目前為止,12月的通脹數據幾乎無助於緩解他們的通脹擔憂,但本周將公佈的其他通脹指標或許會帶來更好的消息,從今天公佈的法國通脹指標開始,到周五公佈的歐元區通脹指標結束。

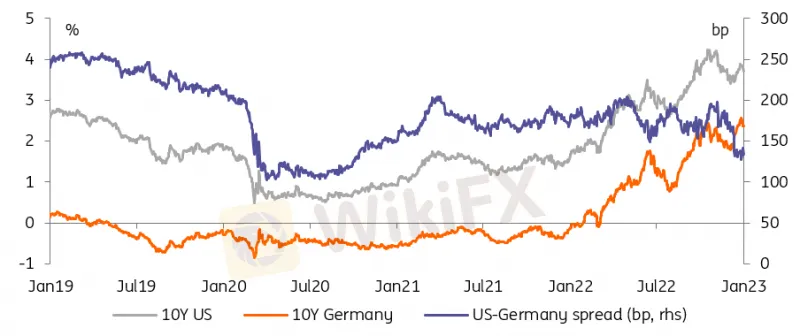

德國國債收益率在去年12月底創下新高,並與美國國債收益率趨同

歐元評級為異常值

在2022年的最後兩周,利率不僅大幅上升,最引人註目的是以歐元計價的債券市場表現不佳。歐洲央行的鷹派轉變,很大程度上解釋了10年期德國國債為何會收緊20個基點。有趣的是,在德國通脹意外下行的當天,美國國債的表現再次強於德國國債。結論是:美元和歐元利率之間的趨同將繼續存在,儘管我們認為,一旦美聯儲降息成為可能,下一段時間最有可能受到美元利率下跌的推動。

說到美聯儲,12月會議紀要將於今晚公佈。鮑威爾主席越來越被認為是聯邦公開市場委員會(FOMC)中最鷹派的成員之一,但在10月和11月連續兩次通脹放緩之後,市場在上次會議後選擇不理會他的鷹派警告。會議紀要將是檢驗這一假設的一個機會。簡而言之,我們認為市場將帶著鴿派預期進入數據發佈,這意味著鷹派的意外消息更有可能影響利率。請註意,如果12月的會議有任何指導意義的話,市場的反應應該不會太劇烈。這也會降低美國國債相對於德國國債的升值能力。

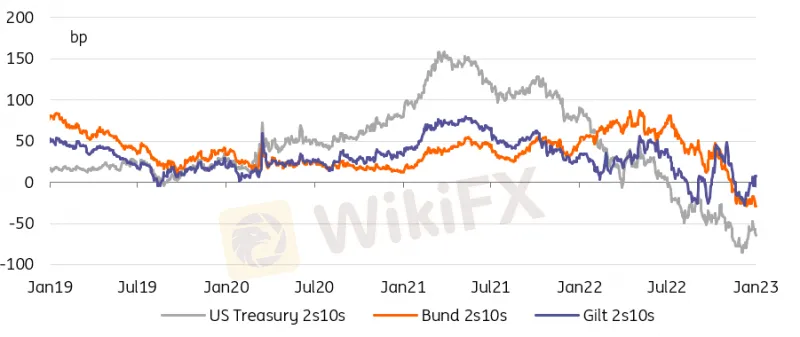

美國的曲線重新變陡將是2023年最引人註目的舉動之一

簡要介紹一下我們對2023年的期待

儘管通脹壓力有所緩解,但第一季度加息的主題將很強烈。美聯儲仍在加息,需要收緊金融環境。這應該會迫使市場利率回升。由於歐洲央行也有加息任務,歐元區市場利率也將面臨上行壓力。

雖然我們看到利率的上行壓力在第一季度占主導地位,但2023年整個市場的最大情況將是市場利率大幅下降。美聯儲和歐洲央行的利率將在第一季度見頂,一旦見頂,市場利率就有了預測未來降息的全權授權。

美國市場利率預計將在2023年晚些時候出現更大的下跌,反映出美聯儲可能隨後降息。但由於歐洲央行降息的可能性較小,預計美國與歐元區的收益率曲線將相對陡峭。這是一個經典的盒子策略,即美國曲線變陡(反反轉),而歐元區曲線重新變陡的幅度較小。

到2023年底,美國10年期國債收益率將回落至3%,歐元區10年期國債掉期利率將回落至2.5%。但我們不應長期低於這一水平。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

受多位投資人好評的Maxain美盛值得信任嗎?立即了解監管資訊、平台環境、網站概況

WikiFX

WikiFXINF用戶評價兩極化,網站內容自相矛盾問題多

WikiFX交易之道八個字:生存第一,賺大賠小!

WikiFXRidder Trader爆投資糾紛!突然停止交易、拒絕出金,遭控刪除帳戶、解散群組、關閉網站已潛逃

WikiFXMC Markets推高額贈金優惠活動,這家交易商到底安不安全?

WikiFX成為一名合格的操盤手,這一篇讀透就夠了

WikiFX匯率計算