简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

美聯儲:需加息多少才夠? - 法國巴黎銀行

摘要:美聯儲會在什麼水平停止提高聯邦基金利率?這個問題對美國經濟的活動和需求以及金融市場都極為重要。在最近的新聞發佈會上,美聯儲主席傑羅姆·鮑威爾對聯邦公開市場委員會的反應功能含糊其詞,但他確實提到了他們將

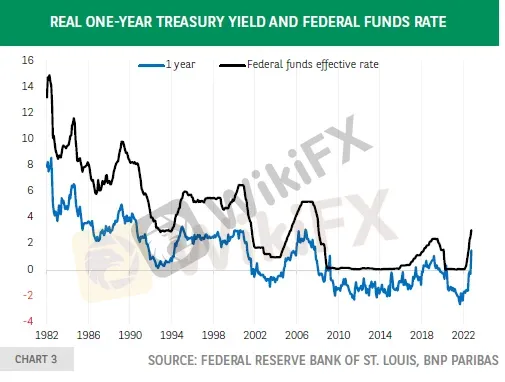

美聯儲會在什麼水平停止提高聯邦基金利率?這個問題對美國經濟的活動和需求以及金融市場都極為重要。在最近的新聞發佈會上,美聯儲主席傑羅姆·鮑威爾對聯邦公開市場委員會的反應功能含糊其詞,但他確實提到了他們將關註實際利率。這就提出了一個問題,用哪種通脹指標來從名義利率轉向實際利率?一個可能的解決方案是使用克利夫蘭聯邦儲備銀行(Federal Reserve Bank of Cleveland)計算的通脹預期期限結構。儘管最近大幅上漲,但除2018年外,一年期實際國債收益率仍低於前幾次緊縮周期期間達到的水平。在通脹上升的背景下,緊縮周期顯然不會結束。儘管美國1年期國債的實際收益率最近大幅上升,但仍低於此前緊縮周期期間達到的水平。美聯儲的工作還沒有結束。

美聯儲會在什麼水平停止提高聯邦基金利率?這個問題對美國經濟的活動和需求以及金融市場都極為重要。考慮到美國貨幣政策的全球溢出效應,這對世界其他地區也很重要。

美聯儲主席鮑威爾在利率再次上調75個基點後召開的新聞發佈會上,對聯邦公開市場委員會(FOMC)的反應功能含糊其詞。“我們將考慮與這個問題有關的全面分析和數據,這些分析和數據的指導是我們對金融狀況收緊程度的評估,以及這種收緊對實體經濟和通脹的實際影響,同時考慮到滯後……”他還提到,他們將關註整個收益率曲線的實際利率,但沒有具體說明這些利率將如何計算。

利用當前的通貨膨脹率進行多年投資毫無意義。畢竟,投資者今天的決定取決於他考慮購買的債券到期期間通脹的預期走勢。由於通脹風險溢價的存在,將名義債券的收益率與相同期限的通脹保值證券的收益率進行比較存在偏差。這種溢價是對通脹可能與最初預期不同的風險的補償。

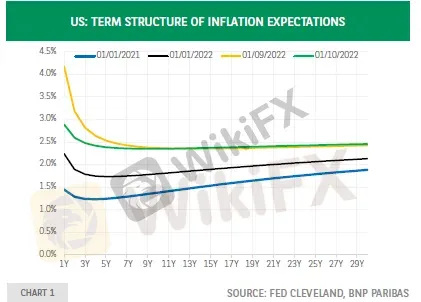

一個可能的解決方案是使用克利夫蘭聯邦儲備銀行(Federal Reserve Bank of Cleveland)計算的通脹預期期限結構。它綜合了三個不同來源的數據:藍籌股經濟預測(對未來幾個季度短期通脹預期的普遍預測)、職業預測人士調查(SPF)對未來10年通脹的預測,以及涵蓋整個期限範圍的通脹掉期(inflation swaps)。

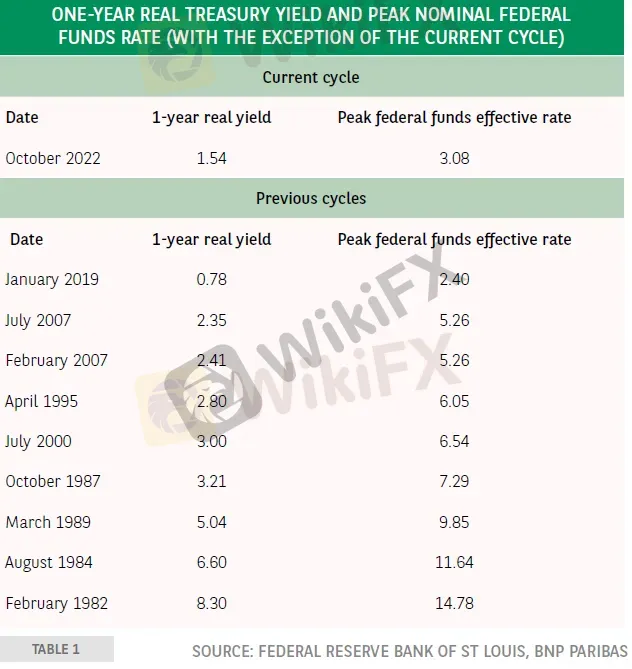

圖1顯示了自2021年初以來期限結構的演變。通脹預期全面上升,但在2021年基本上是平行上升,而今年,短期預期的增長遠遠超過長期預期。重要的是,政策收緊已導致短期預期在9月份達到峰值後大幅下降。然而,從歷史角度來看,一年期預期通脹仍處於上世紀90年代初以來區間的高端(圖2)。因此,儘管近期大幅上升,但除了2018年以外,一年期實際國債收益率仍低於前幾次緊縮周期期間達到的水平(圖3和表2)。

目前一年期名義收益率為4.7%,最終聯邦基金利率需要高於當前約5.0%的市場定價,才能使實際收益率接近過去的周期性高點。有兩種情況可能改變這種局面:一是通脹預期迅速下降——這將推高實際收益率;二是美聯儲(fed)採取更耐心的做法——它將不再尋求推高實際利率。要實現這兩種情況,我們要麼需要通脹方面的好消息,要麼需要經濟(尤其是勞動力市場)方面的壞消息。考慮到通貨膨脹的慣性和持續強勁的就業增長速度,兩者在短期內似乎都不太可能實現。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

MultiBank Group 創始人 Naser Taher 榮獲全球百大商業領袖殊榮

WikiFX

WikiFX揭穿詐騙黑平台Neotrades真面目!100%無風險交易話術誘入金,限制提領門檻、系統惡意爆倉割韭菜

WikiFX外匯交易新手入門:外匯交易進場點教學

WikiFX目前外匯市場用EA交易的是賺錢了,還是虧錢了?

WikiFX外匯交易新手入門:想賺錢,必懂的外幣四大觀念

WikiFXVantage Markets 將存款獎金延伸至跟單交易帳戶

WikiFX1/6-1/12高風險詐騙外匯平台曝光

WikiFXETFROBOT疑為詐騙黑平台!短期註冊、監管空白、網站失效,投資人請盡速遠離

WikiFXVTindex官網設計簡陋、監管資訊缺失,呼籲投資人盡速遠離!

WikiFXDoo Prime德璞資本評測:多國監管背書,交易環境與風控表現如何?

WikiFX匯率計算