简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

利率前瞻:為夏末定下基調 - 荷蘭國際集團

摘要:雖然今天可能是一個安靜的時段,但暑假即將結束。近期數據和央行言論為未來幾周定下了基調——控制通脹仍有很多工作要做。供應活動回升預示著未來利率將走高,而一些可能糟糕的經濟數據將不得不被消化。 把討論從節

雖然今天可能是一個安靜的時段,但暑假即將結束。近期數據和央行言論為未來幾周定下了基調——控制通脹仍有很多工作要做。供應活動回升預示著未來利率將走高,而一些可能糟糕的經濟數據將不得不被消化。

把討論從節奏轉移到終點?

在市場對最新聯邦公開市場委員會會議紀要的鴿派解讀後,美聯儲近期的評論提供了一幅更為平衡的圖景。舊金山聯儲主席戴利明確反駁了在美聯儲為實現通脹目標而將利率推至限制性區間後不久可能會首次降息的說法。她認為美聯儲將採取加息並持有的策略,不過公平地說,她對3%以上“略”高的限制性區間的定義,與市場預期的明年初3.65%的聯邦基金利率峰值相比,顯得有些鴿派。明尼阿波利斯聯儲主席卡什卡利的語氣更為強硬,他認為在利率問題上需要採取更多措施,即使這將加大經濟衰退的可能性。聖路易斯聯儲主席布拉德更明確地傾向於在9月份再次加息75個基點。

無論我們獲得50個基點還是75個基點,在市場看來仍是一個拋硬幣的問題,因為遠期定價將增加約63個基點。比美聯儲是否會放慢加息步伐更重要的問題是,這是否會改變加息的終點——這個問題不那麼清楚,也不太可能很快得到回答。

更明確的是,目前的方向仍是加息。這對曲線的影響在一定程度上取決於數據,數據剛剛緩解了對衰退的擔憂,有助於抑制當前曲線反轉的現象。但從現在到9月FOMC會議期間,還有一份CPI數據和就業報告。更近一點,所有的目光都將轉向美聯儲主席鮑威爾下周出席傑克遜霍爾(Jackson Hole)研討會。

美聯儲正在推翻2023年降息的預期

歐元市場的前景更加黯淡

歐元區的前景變得更加黯淡。儘管對經濟衰退的擔憂升溫,且可能在下周公佈的PMI預覽值和德國Ifo經濟數據中得到進一步證實,但歐洲央行(ECB)首席執行官施納貝爾(Isabel Schnabel)已明確表示,歐洲央行並未失去對通脹的關註。歐洲央行也沒有結束加息,她暗示將在9月份再次大幅加息——這次是50個基點。她表示,自7月會議以來,通脹前景並未改善,通脹預期解除錨定的風險增加,即使經濟進入衰退,也不足以抑制通脹壓力。

儘管她——乃至歐洲央行——對經濟增長前景仍比我們更樂觀,但她的言論似乎與我們的觀點一致,即在衰退和通脹風險的共同影響下,歐元曲線將繼續趨平。由於歐洲央行一直低估衰退風險,人們仍可能質疑它最終能夠加息多少。

歐洲央行7月會議紀要也將於下周公佈,市場可能從中獲得更多有關其如何看待經濟背景的信息。鑒於歐洲央行當時決定放棄此前的指引,並加息50個基點,這肯定會是更有趣的說法之一。另一個值得關註的話題將是傳輸保護工具(Transmission Protection Instrument),該工具是當時宣佈的,目的是為主權債券息差不斷擴大提供支撐。

我們預計歐元曲線將進一步趨平,但供應問題將使情況複雜化

債券供應即將提速

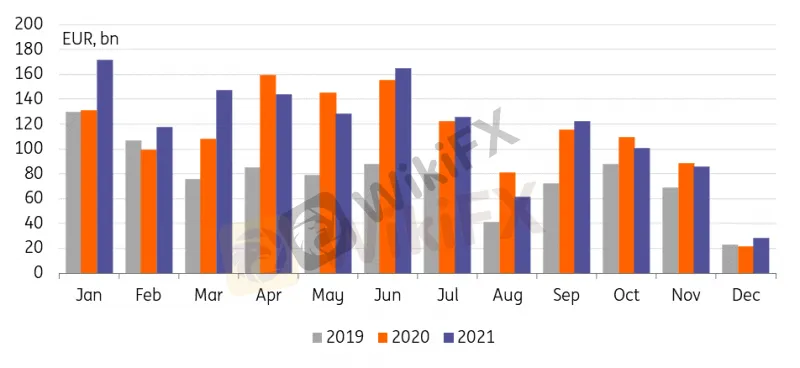

夏季假期即將結束的一個指標是供應活動的回升。例如,德國復興信貸銀行(KFW)本周已經在主權及超主權(SSA)債券領域推出了50億歐元的新5年期計劃。隨後,歐洲金融穩定基金(EFSF)下周應會進行銀團交易,EFSF本周已發出一份招標書,可能還有芬蘭。芬蘭傳統上是啟動夏季後供應季節的首批發行國之一。過去幾年,9月份是夏季過後債券發行量最高的月份,德國、荷蘭和歐盟已經宣佈了9月份的債券發行量。其他可能的候選國還有法國和比利時。

每月發行歐元區主權債券和歐盟債券

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

揭露OpixTech與IFA聯手詐騙真相!高額返利獎金引誘投資,假借驗證帳戶拖延出金

WikiFX

WikiFX貨幣政策如何影響外匯市場?

WikiFX11/18-11/24高詐騙風險外匯券商示警

WikiFXFCAAGEA Financial Limited網站陷詐騙疑雲,部分頁面已遭165全民防騙網封鎖

WikiFX“投資無界·安全有道”——WikiEXPO 2024迪拜站爲全球金融科技行業開啓新視野

WikiFXINF用戶評價兩極化,網站內容自相矛盾問題多

WikiFXWikiEXPO全球專家訪談錄:金融監管的先進實務與啟示

WikiFXRidder Trader爆投資糾紛!突然停止交易、拒絕出金,遭控刪除帳戶、解散群組、關閉網站已潛逃

WikiFX匯率計算