简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

Blackrock貝萊德:每周全球投資評論

摘要:市場預期美國聯準會本週將上調利率0.5% 以嘗試控制通膨。我們認為最終升息的總和將位於歷史低點。更多外匯資訊,請上外匯天眼

我們不認為工資會呈現螺旋式上升的趨勢。企業為每單位產出所支付的勞動成本正減少。我們認為工資水準雖有上漲空間但不會帶來通膨上升。標普500指數上週跌至2022年新低。在通膨上升的背景下,我們仍然抱持加碼股票的看法,但不否認眼前的挑戰越來越大。

市場預期美國聯準會本週將上調利率0.5% 以嘗試控制通膨。我們認為最終升息的總和將位於歷史低點。

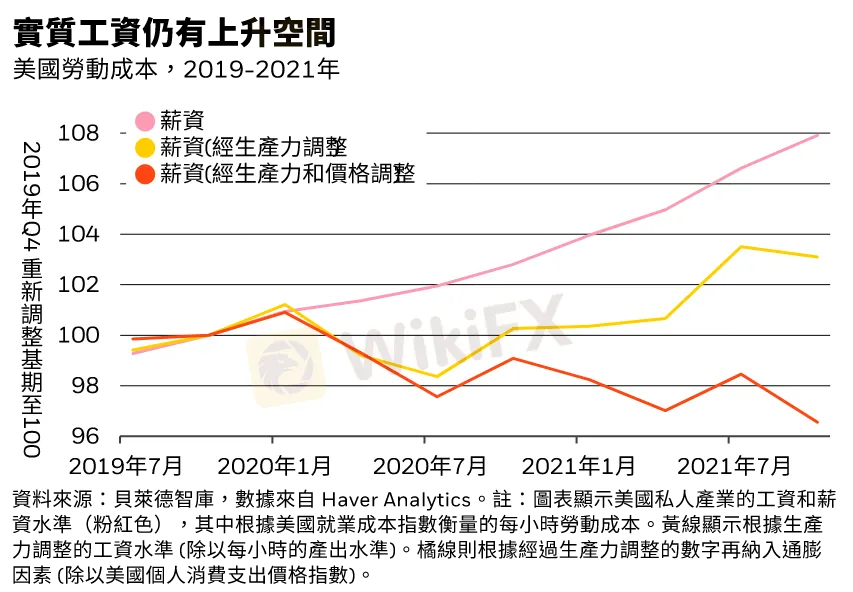

美國的工資水準正以 1980 年代以來最快的速度成長。然而這是否是「工資將呈現 螺旋上漲」的開始 ? (企業透過提高商品價格來支付更高工資,導致員工要求更高工 資的惡性循環 ) 我們不這麼認為。實際上,我們發現由於生產率和價格提高,企業 每單位產出的勞動成本反而低於疫情爆發前的水準。我們相信工資可以在不增加通 膨的情況下進一步上漲,並有助勞動市場朝正常化發展。

以就業成本指數衡量的工資水準相較去年上漲5%,這是1980 年代以來最快的成長速度(圖中粉紅色線)。部分市場投資人認為這是就業市場過熱的證據,也是消費者物價飆升的前兆,但更高的工資水準並不一定意味著更高的通膨走勢。對企業而言,真正重要的是實質單位的勞動成本:相對於一單位的銷售價格,企業生產一單位商品需要向工人支付多少薪資。美國勞工統計局的數據指出,美國工人的生產力比疫情爆發前高出4.5% 。在考量高生產力(黃線)和更高的商品價格後(橘線),薪資從疫情爆發以來其實是下跌的。我們的結論是 薪資在追上生產力和價格上漲的幅度前仍有上漲空間,目前並不會導致通膨上升。

至於其他表面上顯示勞動力市場過熱的跡象呢?美國的失業率處於疫情爆發前的低點,而職位空缺率則處在高點。我們 認為這表示勞動市場正從疫情爆發後的環境中復甦,並非市場對勞動力有強大的需求。就業者為了爭取自己的薪資,近 期的辭職率也創歷史新高(即「大規模重新談判薪資 Great Renegotiation 」),而失業者也不願意填補職位空缺。這 意味著不斷膨脹的職位空缺,其實是人們轉換工作所導致的現象,而非市場有新的工作崗位。在同一時間,許多人出於 健康、生活方式或其他原因離開勞動力市場(即「大規模辭職 Great Resignation 」)。勞動參與率 (在工作適齡人口 中,有工作或積極尋找工作的比例 ) 比疫情爆發前的水準低 1 個百分點。這個現象主要發生在美國市場,而在歐洲,辭職 率較低,企業的休假計劃有助勞動參與率迅速恢復。

如何解決美國勞動力供應減少的問題?進一步上調薪資水準可能有助於吸引失業者來填補職位空缺,並吸引員工留在目 前的工作崗位上,而不會為了尋求更高的薪酬而辭職。我們預估職位空缺的狀況可能會進一步下降,就業人數可能會增 加 150 萬人 (約占美國勞動力 1% ) 。如果上調工資能夠吸引那些在疫情爆發期間離開工作崗位的人回來工作,失業率就 不會繼續下降。

勞動力市場的狀況強化了以下觀點 我們 目前所處的環境是由供應端而非過度的需求所主導的。隨著經濟復甦,通膨走勢 從 40 年來的高點稍微放緩,但我們相信在供應端持續面臨限制的情況下,我們不會回到疫情爆發前的「低通膨」環境, 因此我們預估美國聯準會最終會將利率上調到既不會刺激也不會拖累經濟活動的中性水準 (neutral level) 。我們認為若 央行將利率提高到中性水準以上來壓抑通膨走勢,將對經濟成長和就業帶來高額的成本。考量未來通貨膨脹的走勢,我 們預期升息的總和將處於歷史低點,這也強化我們減碼政府債券和加碼股票的觀點。已開發市場股票相對新興市場股票 更具潛力,其中美股和日股優於歐洲股市,因為俄羅斯入侵烏克蘭所引發的能源衝擊將對歐洲造成沉重打擊。

整體而言,我們認為工資不會呈現螺旋式上漲。美國私營部門的工資有所增加,但對企業而言更重要的是實質每單位勞 動成本已經下降,生產率提高是部分原因,而這也代表著工資仍有成長空間。高工資也鼓勵人們重返工作崗位或留在目 前的工作崗位上,而不是四處尋找更高報酬的工作,前述現象能夠幫助美國勞動力市場從疫情導致的勞動短缺環境中逐 步復甦過來。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

頂級交易員的十項任務

WikiFX

WikiFX等待才是交易的必修課

WikiFX使用主標MT4/MT5交易軟體的CMCMarkets是否值得信任?平台真實評價完全公開

WikiFXCA Markets這家交易商是否值得信賴?立即查看平台監管情形、用戶評價、網站概況

WikiFX全球展業的TIS具高風險隱患?這家交易商究竟是不是詐騙?

WikiFX避免外匯投資陷阱:投資人必讀指南(附實際案例)

WikiFX牌照有瑕疵,資訊不透明,Morgans交易平台危機重重!

WikiFX匯率計算