简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

橋水基金的深度思考!

摘要:全球最大對沖基金橋水創始人達里奧1月4日在領英發佈題為《不斷變化的世界秩序:新範式》的長文,世界秩序正在以重要的方式發生變化,這一變化創造了我們所處的方式...

冒著老調重彈讓你厭煩的風險,在新年伊始,我的書《應對不斷變化的世界秩序的原則》出版之際,我想簡明扼要地傳達我對我們所處的範式最重要的想法:即世界秩序似乎正在發生變化的結果。 需要明確的是,雖然我指出了擔憂和風險,但我相信,如果我們聰明並且相互體諒,我們就能一起很好地應對挑戰。 另外,請知曉我不確定我的任何預期是否正確。 我只是把我的想法告訴你,你可以接受,也可以離開。

我的結論世界秩序正在以重要的方式發生變化,這在歷史上已經出現過很多次,但在我們有生之年卻沒有發生過。 世界秩序的變化創造了我們所處的範式。 我所說的“范式”是指我們所處的環境。 範式通常持續大約10年,偶爾會在其中進行大的修正。 它們是由一系列持續的條件驅動的,這會使這些條件從一個極端搖擺到另一個極端。

正因為如此,每一個範式都更有可能與之前的範式相反而不是相似。 例如,繁榮的20年代之後是蕭條的30年代,大通脹的70年代之後是通脹放緩的80年代。 您最想擁有的資產和負債,以及您最希望規避的資產和負債,都會隨著當時存在的範式而改變。 例如,在繁榮的20年代,您會希望擁有股票而不是債券,但在蕭條的30年代,情況則恰恰相反;在大通脹的70年代,您會希望擁有像黃金這樣的硬資產而不是債券,而在通脹放緩的80年代,您會希望擁有金融資產,而不是硬資產。

出於本報告中解釋的原因,我認為當前的範式是典型的範式,其特點是領先的國家1) 花的錢比收入、印刷和徵稅得到的錢多得多;2) 擁有巨額財富、價值觀差距等導致重大內部衝突,以及 3) 相對於新興大國正在衰落。 我們最近一次看到這些事件交織在一起還是在1930-45年期間,不過1970-80年期間在財政上也出現過類似事件。 在本文中,我將解釋我的推理並展示顯示這些事情發生的圖表。

在這種新範式中,人們應該做什麼? 這種範式正在導致財富和權力的巨大轉變。

當然,作為一個全球宏觀經濟投資者,這一範式中的經濟和市場行為是最重要的。 我認為應該考慮盡量減少持有美元、歐元和日元現金和債券(和/或借入這些資產),並將資金投入高度多元化的資產組合,包括股票和通脹對沖資產,尤其是在財政情況健康、受過良好教育並且內部秩序井然的國家。 這些東西在這一範式中特別重要。

簡言之,我認為一個人的資產和負債應該保持平衡,把美元、歐元和日元貨幣和債務資產的敞口都降到最低水準。 在此期間,我也認為借入現金(即借錢)是值得的。 當然,在這一範式下的幾年中,會出現一些修正——例如,中央銀行收緊貨幣政策。 但我認為,政府不可能在任何一段持續的時期內,讓現金回報超過一個充分多樣化的非現金投資組合(例如,全天候投資組合)的回報,因為那會帶來嚴重的問題。

現在我將向您展示我的結論背後的推理。 請不要只相信我的結論,因為我不想讓您盲目跟隨我。 我希望你對我的推理提出質疑,看看結果如何。 我希望下面的圖表和文字能清楚地表達出這一點。

以下是我想要關注的三個最大的問題:

1) 巨額債務和債務貨幣化,特別是全球主要的儲備貨幣

2) 因財富差距和價值觀差異產生的內部衝突

3) 外部衝突,最重要的是大國崛起挑戰現有大國

這三個問題交織在一起塑造了我們所處的範式類型。 雖然我不能在這篇簡短的報告中深入討論這些問題,但我可以談談其中最重要的方面,特別是債務/金錢/投資問題,因為這是我畢生致力於的領域。 這三個問題都是在因果關係驅動的迴圈中發生的,這種因果關係是合乎邏輯的,是可以理解的。 重要的是要了解這些迴圈是如何工作的,以及我們在其中的位置。

1)巨額債務和債務貨幣化

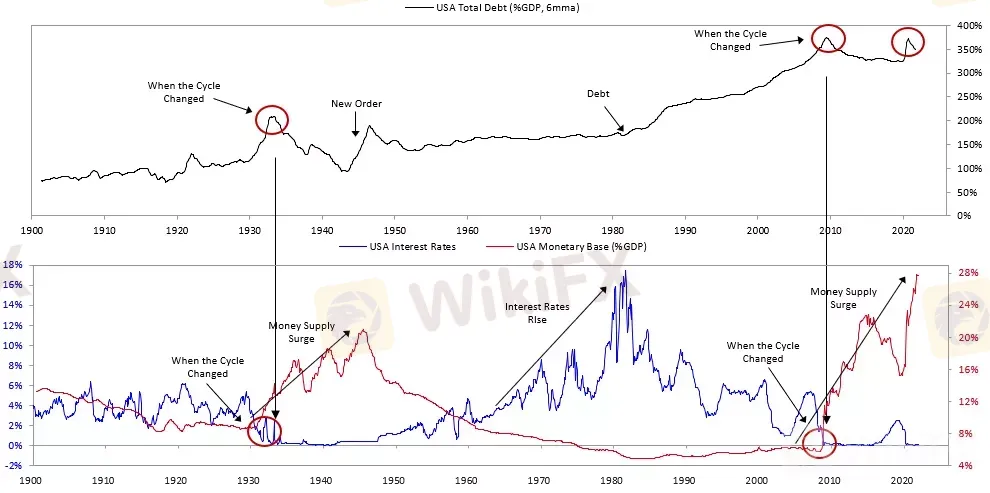

三大儲備貨幣國——美國、歐洲和日本——的財政狀況都很糟糕。 下圖顯示了美國當前債務水準(黑線)處於高位,1929-33年和2008年期間債務水準亦高企。 在這兩種情況下,利率都達到了0%(藍線),大舉印鈔和購買金融資產開始(紅線)。 最近,新冠疫情引發的經濟低迷等導致美國(和其他國家)債務創造和債務貨幣化大幅增加。 毫無疑問,即使新冠病毒消失,這種情況仍將持續下去,因為需要貨幣化的巨額赤字依然存在。 這使得每個人在財務上都很富有(也就是說,他們有很多錢),並使貨幣貶值,而這侵蝕了很多新獲得的財富。

這種印鈔和購買債務資產的做法將利率推得如此之低,以至於持有現金和債券是愚蠢的。

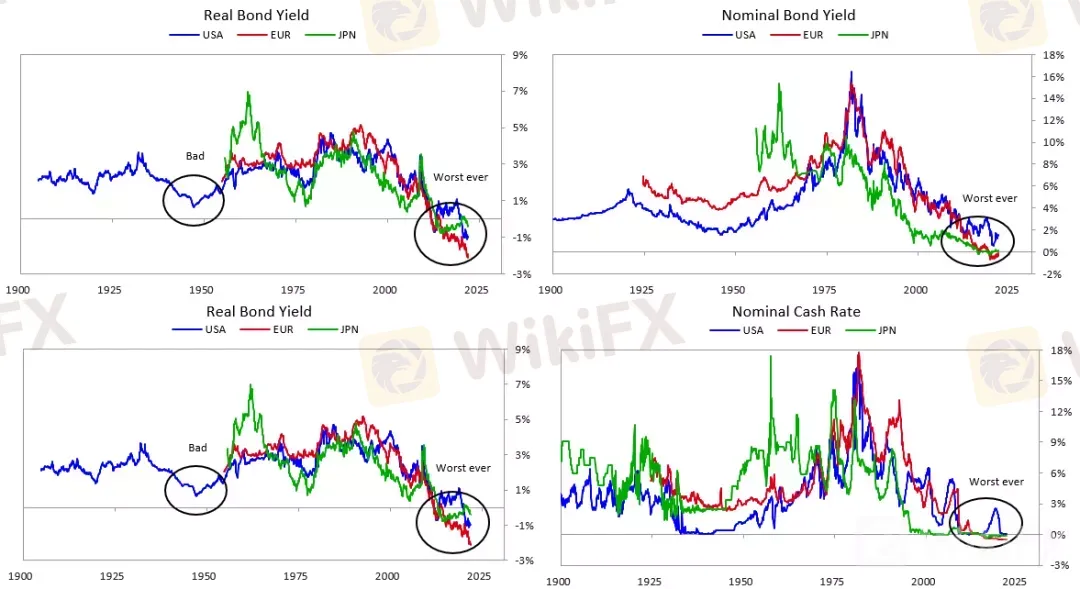

你沒有得到利息,為什麼要把錢放在那裡? 你肯定會得到很低的利息,尤其是現金。 下圖顯示,你基本上會得到有史以來最糟糕的利率,無論是按通脹調整后的利率,還是按名義利率計算。

想想這樣的交易。 下圖顯示了一個人投資債券和現金需要多少年才能開始盈利。 左上方的是美元,右上方的是經通脹調整后的美元。 如圖所示,需要至少50年,或者永遠不會。 這使得人們更有動力出售和做空這些債務,而不是購買更多的債務。 與此同時,將產生更多的債務,並不得不出售。 不會有足夠的購買需求,尤其是在全球投資者已經增持了它的情況下。 解決這個問題的方法是美聯儲印製更多的鈔票,購買大量的債務。

記住,一個人的債務是另一個人的資產,想像一下,如果資產持有者因為債務資產沒有吸引力而出售,會發生什麼?

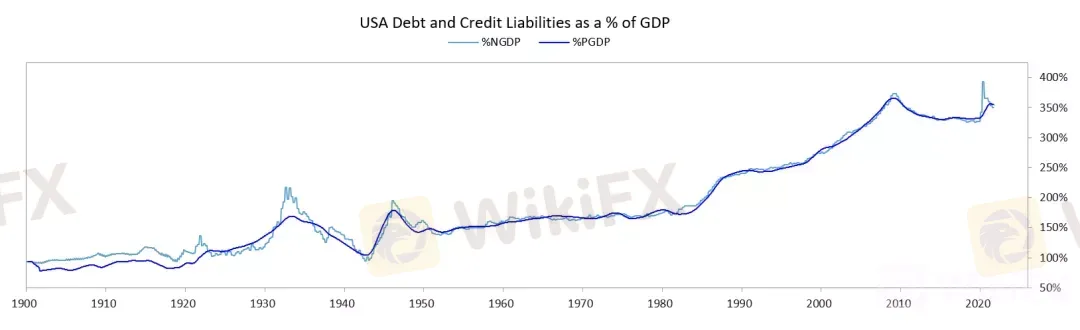

這要麼導致利率大幅上升,要麼促使大量印鈔購買債務,人為壓低利率。 下圖顯示了債務資產與GDP之比,這意味著如果持有者失去了對它的興趣,很多資產可以出售。

金融資產相對於實物資產的數量高得危險,這可能導致“銀行擠兌”式的轉移,從金融資產轉向實物資產。

我不是說這種情況會發生,但我是說這種情況發生的可能性比市場定價所反映的要高得多。 想想看。 投資資產只有一個目的,那就是賣掉它們,換取現金,購買自己真正想要的商品和服務。 縱觀歷史,每當實物資產的債權遠遠超過實物資產的數量時,如果許多金融資產的持有者打算出售這些資產,那麼一場危機終將發生,因為他們會發現這些資產實在太多了。 這導致了一種「銀行擠兌」式的動態。 現在,金融資產遠超實物資產,如果將它們轉換成實物資產,則將導致“擠兌”式動態、央行肯定會通過大舉印鈔來回應。

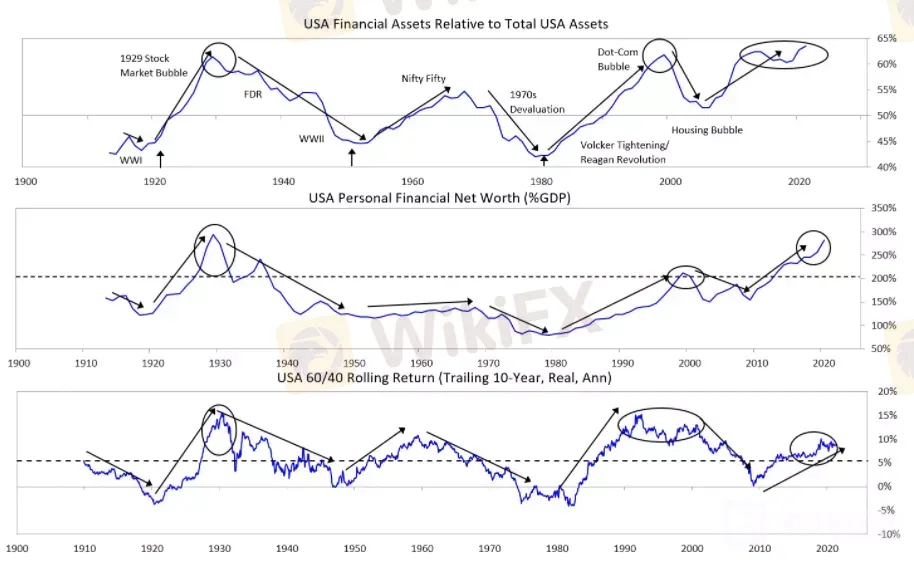

通過創造大量貨幣和債務使金融資產價格上漲,使人們在財務上更富有,但這並沒有使他們真的變得更富有。 這也會導致一段時期的實際回報不佳。 下圖顯示了金融資產價值佔所有資產的百分比,第二張圖表顯示了金融凈值與GDP之比,第三張圖顯示了自1910年以來60/40股票/債券投資組合的滾動回報。

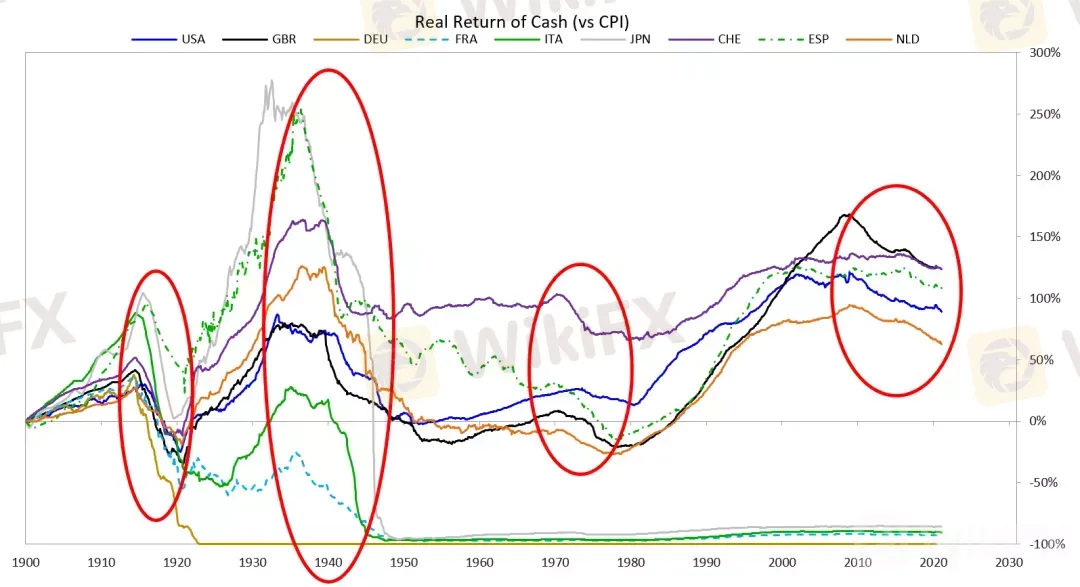

在這樣的時期持有現金會產生糟糕的回報。 在我看來,下圖圈出的四個時期與如今類似,每一個時期都產生了與我們所經歷的相似範式。 這樣的時期最終會給股票和債券帶來糟糕的實際回報。

2)關於財富和價值差異的內部衝突

在美國(以及其他一些國家),財富和收入差距是自上世紀30年代以來最大的。 政府開支會增加很多。 稅率將大幅提高,但不足以彌補支出。 因此,財富將通過稅收和債務貨幣化進行再分配。

3)大國興衰引起的外部衝突

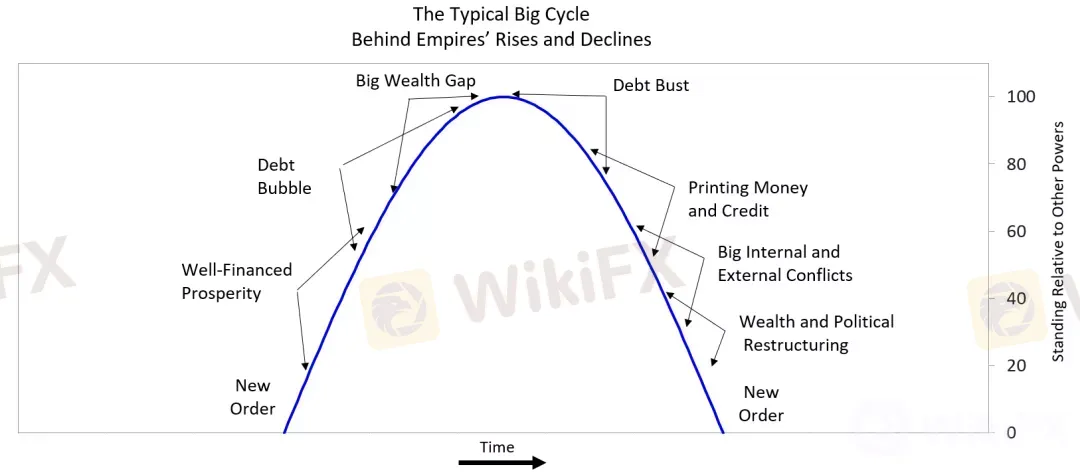

我將介紹一個典型的週期,從新秩序創建開始。 以上一次在1945年二戰之後建立世界秩序的週期為例,當時有一個主導力量,沒有人想要對抗這個主導力量,所以這個週期的這一部分通常是和平的,如果管理得好,就會繁榮。 它在經濟上是有回報的,這導致人們借錢並押注於它會持續下去,從而導致過度負債。

經濟機會自然分佈不均形成了貧富差距,而且隨著時間的推移,競爭對手也會出現,實力也會增強。 過度負債和競爭力下降最終會導致財政問題,同時還有巨大的財富差距。 這造成了更多的內部衝突,人們要求更多的錢,從而導致大肆印鈔,從而削弱了貨幣並推高通脹。 隨著主導力量的削弱,其他力量變得足夠強大來挑戰它,內部和外部的衝突加劇導致變革。 這就結束了舊秩序,導致了下一個新秩序。 這種情況正在發生。

正如我在前面的結論中所解釋的那樣,我認為一種新範式正在發生:

1) 持有以美元、歐元和日元計價的信貸資產是不可取的,尤其是短期債務資產,因為它們的實際回報將深度為負,以及

2) 持有各種貨幣、各國資產和不同資產類別的多樣化投資組合是可取的。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

相關閱讀

MultiBank Group 創始人 Naser Taher 榮獲全球百大商業領袖殊榮

MultiBank Group 宣布其主席兼創始人 Naser Taher 榮登《Entrepreneur Middle East》雜誌的「Power 100」榜單。這份享有盛譽的榜單由《Entrepreneur》雜誌編制,用以表彰對區域產業與經濟發展具有重大影響力的商業領袖。

外匯交易新手入門:外匯交易進場點教學

對於新手來說,學會找進場點是成功的關鍵之一。以下將以簡單易懂的方式教你如何進行分析,並找到適合的進場點。

VTindex官網設計簡陋、監管資訊缺失,呼籲投資人盡速遠離!

隨著外匯市場的蓬勃發展,各種交易平台層出不窮,但其中不乏假借投資之名非法吸金的黑平台,以各種利多與話術誘導投資,之後再透過惡意爆倉或拒絕出金等手法騙走受害者的財產。外匯天眼注意到VTindex疑似為詐騙外匯券商,下面是我們針對該平台的查詢結果。

揭穿詐騙黑平台Neotrades真面目!100%無風險交易話術誘入金,限制提領門檻、系統惡意爆倉割韭菜

如果一家交易商能提供「5次無風險交易」和「100%損失現金返還」,這樣的條件是不是很讓人心動呢?相信許多投資人都會被吸引,畢竟誰不喜歡穩賺不賠、輕鬆套利的機會呢?然而,這個Neotrades在2024年12月推出的優惠活動,就被爆料是非法吸金的手段。

天眼交易商

熱點資訊

英國外匯券商Dupoin提供30美元歡迎贈金,適合新手投資人使用嗎?

WikiFX

WikiFX交易是技法與心法的博弈,信念與敬畏的平衡

WikiFXMultiBank Group 創始人 Naser Taher 榮獲全球百大商業領袖殊榮

WikiFX揭穿詐騙黑平台Neotrades真面目!100%無風險交易話術誘入金,限制提領門檻、系統惡意爆倉割韭菜

WikiFX你不是交易賺不到錢,你只是還沒有真正入行

WikiFX外匯交易新手入門:外匯交易進場點教學

WikiFXJust2Trade值得信賴嗎?從滑點問題到牌照風險的全面剖析

WikiFXVTindex官網設計簡陋、監管資訊缺失,呼籲投資人盡速遠離!

WikiFX匯率計算