简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

美元指數走勢預測:看跌持續,一波幾百點的行情醞釀中

摘要:摘要:美元指数在重要的上行支撑趋势线附近有所放缓,但7月低迷的表现及越来越多的证据表明美国经济复苏将落后于其他发达国家,美联储异常的宽松措施或持续甚至可能加码宽松,美元或继续承压。

摘要:美元指數在重要的上行支撐趨勢線附近有所放緩,但7月低迷的表現及越來越多的證據表明美國經濟複蘇將落後於其他發達國家,美聯儲異常的寬鬆措施或持續甚至可能加碼寬鬆,美元或繼續承壓。

美元指數走勢預測:不排除進一步下跌的可能,下方看向88一線

美元指數(DXY)一直在緩慢跌向關鍵的上行支撐趨勢線,7月截止目前為止僅有3個交易日是錄得收漲,其他時間都是收跌。越來越多的證據表明美國在經濟複蘇上將落後於其他發達經濟體,這繼續令美元處於脆弱的狀態,尤其相對於歐元而言。先於美國,歐元區應對新冠病毒疫情採取了嚴肅的措施,因此歐元區現在的感染率曲線基本已經趨平。

不過在兩周之前,美國6月非農公佈前,筆者就曾指出似乎沒有令人信服的理由讓交易者繼續看多美元。自那以後的兩周時間里,新冠病毒大流行病呈現指數式的惡化,毀滅了市場對經濟最終將出現V型複蘇的期望。相應地,美聯儲或不得不繼續保持非同尋常的努力。

美國國債收益率曲線為美元提供支撐

美聯儲官員近期的措辭引發了市場對美國經濟迎來V型複蘇的質疑,有關美聯儲可能實施收益率曲線控制的各種暗示和明示“令人側耳”。收益率曲線控制是日央行和澳洲央行實施的其中一項貨幣政策,確切的說,這兩個央行從未實現過貨幣政策的目標。

但現實是,美國前端國債收益率正常化和持續的衰退是美聯儲非常規貨幣政策措施的直接結果。美國國債收益率曲線確實在走高,這意味著投資者正押註未來更高的增長率和通脹水平。

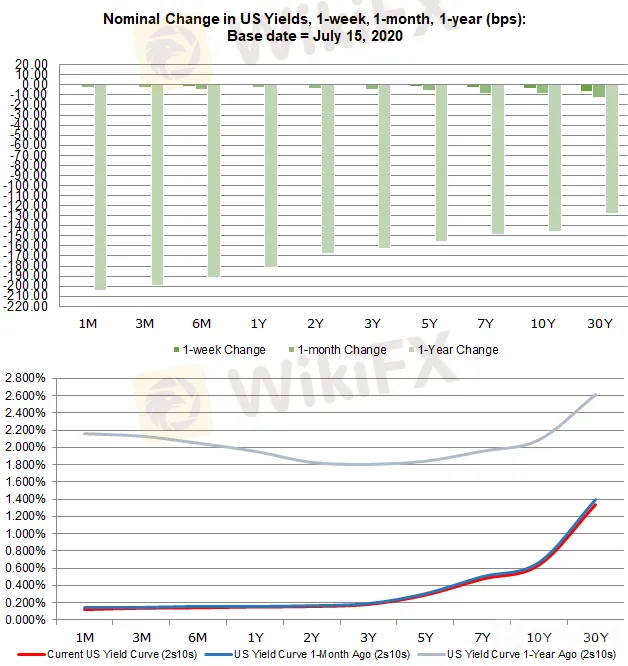

美國國債收益率曲線:1個月期-30年期(2020年7月15日)

近幾周美債收益率經歷了熊市陡峭化後,現在已經不再扭曲,較一周、兩周及四周之前收益率曲線已經有所回升。截止筆者撰稿,美國3年期國債收益率徘徊於0.200%附近,而一年前其接近1.800%。增長預期已經大幅下調,債券市場也沒有齊心協力暗示它們很快會回升。

市場預期美聯儲偏向鴿派,勝過其他央行

至於美聯儲,儘管其宣佈了緊急降息的舉措,但利率市場或多或少陷入了一種“假死”的狀態之中。從現在開始若美聯儲準備採取任何行動,那麼更可能發生的就是加大QE及推出回購工具等。在最近的非常規措施中,市政流動性工具就是其中一個實例。

美國聯邦基金期貨利率市場隱含的美國利率變動

目前而言,似乎沒有任何跡象暗示美聯儲有計劃將利率下調至負值區間,因此,隨著時間的推移,我們可能已經觸及了利率區間的下限。倘若實施收益率曲線控制,那麼美聯儲的利率預期可能會出現與澳洲央行類似的經歷。澳洲央行引入了收益率曲線控制並承諾未來3年將維持官方現金利率在0.25%不變,這意味著利率市場任何有關加息的定價都可以忽略不計,因為在2022年1月之前澳洲央行不會加息。如何交易澳元?

美元指數走勢技術分析:看跌動能持續

密切關註連接2018難低點和2020年3月低點所得的上行通道。6月份的時候美元指數曾跌破2017年高點至2018年低點震蕩區間的50%斐波回撤水平96.04,本周美元指數一度重返這一水平附近(同時也是上行通道支撐線所處的位置)。技術面而言動能依然偏向下行,美元指數交投於周線看跌的4-、13-、26-EMA(指數移動平均線)下方。周線MACD也在看跌區間下行,與此同時慢速隨機指標步入了超賣區間。若動能持續則投資者應該警惕,美元指數跌破通道支撐將可能意味著未來數據更大幅的跌勢,下方水平可能看向88一線。

美元指數走勢周線圖

7月上旬美元指數的表現較為低迷,10個交易日中有7個交易日是收跌的。事後看來,6月22日的重要反轉發生後形成的十字星形態和倒鎚頭形態是暗示價格已經觸頂的證據。美元指數不僅僅上探2020年低點/高點區間的61.8%斐波回撤水平97.84宣告失敗,在嘗試上探2017年高點/2018年低點區間的61.8%斐波回撤水平也宣告失敗,這就已經是不祥之兆了。

隨著美元指數跌破日圖看跌的5-、8-、13-、21-EMA,下行動能加速。日圖MACD在看跌區間下行與此同時慢速隨機指標跌入超賣區間。短期而言不能排除美元指數進一步下跌的可能性。(Christopher Vecchio撰)

美元指數走勢日線圖

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

外匯交易新手入門:從零開始打造你的交易之路

WikiFX

WikiFX詐騙注意!外匯券商XM出現仿冒平台,使用前務必確認官方網址

WikiFX12/30-1/5最新外匯詐騙券商名單公布

WikiFXFXNovus監管疑似套牌、網站連線失效,極具詐騙風險

WikiFXInterStellar Group星際好評如潮,該平台是否值得信賴?監管情形、用戶評價、交易環境一次看

WikiFX外匯市場的監管體系:在岸與離岸有何區別?

WikiFXFxPro與tell.money合作,為BnkPro客戶引入CoP功能

WikiFX資深外匯券商Roboforex爆交易糾紛!一夜之間態度丕變,拒絕出金、封鎖帳戶、客服失聯樣樣來

WikiFX盛寶銀行因現已合併的BinckBank的違規行為被罰款160萬歐元

WikiFX「善用市場見解,打造專屬交易策略:如何平衡參考與獨立分析」

WikiFX匯率計算