简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

美元在特朗普-鮑威爾會議上延續跌勢,點燃貨幣戰爭與國際貿易局勢的風險?

摘要:摘要:有报道称特朗普总统与美联储的鲍威尔举行了计划外的会议,导致美元指数连续第三个交易日下跌;负利率和对“美元处于高位”的担忧重新点燃了货币战争与国际贸易局势的风险关注混乱的环境,而非催化剂再一次,我...

關註混亂的環境,而非催化劑

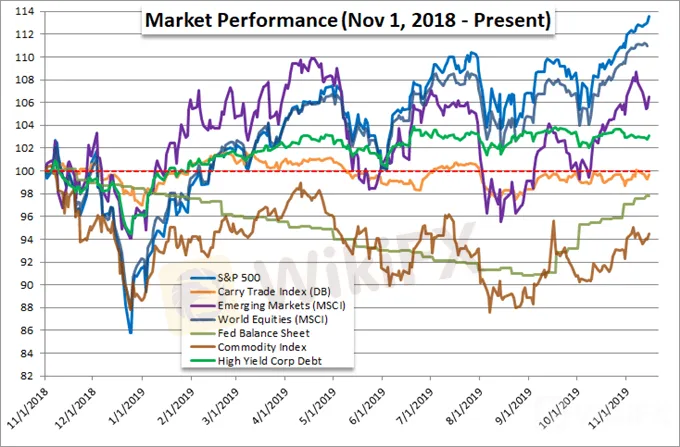

再一次,我們迎來了一個新的交易周,其間不時出現投機活動,但缺乏真正的熱情。投機的最高級別表現與美國股市指數一致。儘管標普500指數並沒有出現強勁上漲,但在上個交易日收盤仍看漲。事實上,這一基準指數已經連續7個交易日從開盤到收盤都在上漲,這意味著這段時間的大部分看跌壓力都是在一夜之間形成的,併在看跌的跳空低開中得到鞏固。事實上,我們正一點點地爬向新的歷史高點,這肯定有助於彌補這種節奏的不足。放眼更遠的地方,標普500指數和道瓊斯指數等類似的成份股在全球範圍內的風險資產中表現明顯受到了限制。全球指數/股票、新興市場、套利交易和其它另類風險的代表都在原地踏步。與上周五的系統性買盤相比,這是一個值得註意的轉變。當相關性下降時,表明市場風險情緒的影響減弱。為什麼大多數交易者會虧錢?

隨著交易者關註道瓊斯指數的線索,如道瓊斯指數出現了技術性的逆轉,或者是財經事件的基本面出現了令市場相信徹底的逆轉,筆者認為,關註市場條件的侵蝕因素更為重要,因為這將形成投資視野,而不是試圖等待催化劑引發不可逆轉的潮流變化。過去幾十年引發市場全面逆轉的因素都不同,但引發這些劇烈變化的背景大體相同。其是通過主題的杠桿和降低價值的標準而過度暴露於風險。衡量風險的指標很少能像波動率指數(VIX)即“恐慌指數”這樣延展,在這個階段,其對沖目的更為重要。由於其與標普500指數之間存在很強的負相關關係,標普500指數進一步上漲可能導致波動性相應的下降。我們能回到2017年下半年的極端情況嗎?投機性期貨持倉似乎反映了這一結果。

據報道,特朗普與鮑威爾將舉行會議,這提高了降息預期,但未能充分反映實際風險

與過去幾周相比,本周最重要的事件風險顯然沒有那麼突出,但這並不意味著我們沒有可以引發波動性的“火花”。筆者沒有料到貨幣政策會是周一美國市場的主要主題,但美國總統唐納德•特朗普(Donald Trump)、美聯儲主席傑羅姆•鮑威爾(Jerome Powell)和財政部長史蒂夫•姆欽(Steve Mnuchin)之間的意外會晤卻擊中了這一要害。儘管美國總統暗示會議氣氛友好,但有報道稱,鑒於他對中央銀行的強烈批評,他提到了負利率。有進一步跡象表明,特朗普曾就強勢的美元對製造業和貿易的不利影響詢問過他的政策領導人,這表明他認為這可能是對政府不願在國際貿易局勢讓步的一種補償。貨幣戰爭似乎是一種遙遠的風險,尤其是對於一個以自滿情緒為特征的市場而言,但這不會令這種風險消失。

現在查看最新的IG客戶情緒來幫助您瞭解IG散戶的美元指數、歐元/美元、英鎊/美元以及更大股指的持倉變化,進一步獲得主要貨幣對和原油、黃金還有各大股指的走勢指引

2019年12月至2020年美元指數及美聯儲隱含變動的圖表(日線圖)

儘管美聯儲不太可能屈服於特朗普帶來的壓力,鑒於他們這麼多已經拒絕這樣壓力的例子,但市場認為未來一年進一步降息的可能性更大。在當天的新聞發佈後,市場預計到2020年底採取更多行動的可能性有所上升。從戰略上講,如果美國總統決定繼續對國際貿易局勢施加壓力,對當地和全球經濟的不利影響很可能迫使美聯儲採取行動。然而,市場更廣泛的擔憂應該仍然是全球貨幣政策的競爭性因素,這可能加速貨幣政策有效性的惡化。然而,更廣泛的關註應該仍然是全球貨幣政策的競爭因素,這可能會加劇貨幣政策有效性的惡化,而歐元區、日本和其他地區的努力已經超過了實際回報,並且貨幣有效性已經受到嚴格審查。

世界經濟增長數據提供了好壞不一的畫面

與貨幣政策的頭條新聞不同,市場對貿易局勢有一定程度的預期。世界貿易組織的主要貿易指標預測,這是自2009年以來最糟糕的一年,今年第二季度的增長為0.2%,比上一季度3.5%的增速相比,嚴重放緩(就在國際貿易局勢加劇之前)。而且,當然,你不能忘記,特朗普政府在上周四的最後期限到來之後仍未解決汽車關稅問題,而歐盟仍在繼續權衡對美國農業關稅附加關稅的反應。

歐洲的最新經濟數據是一個更直接的擔憂。德國央行(Bundesbank)更新了其經濟報告,警告稱“經濟放緩……這種情況可能會在第四季度持續下去,”這削弱了上周避免技術性衰退可能帶來的微弱樂觀情緒。唯一溫和的亮點似乎是市場對美國經濟增長到2020年的熱情日益高漲。一些亮點包括高盛對股市的樂觀看法,這是基於對美國經濟增長的預期意外上升,以及房利美上調預期(1.7% - 1.9%),而這主要是基於國際貿易局勢形勢的改善。這是一個很大的期望。

美國10年-3個月債券收益率曲線與ACWI全球股票指數(日線圖)

(John Kicklighter撰,Eunice譯)

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

踢爆仿冒平台TRUST詐騙套路!美女網友積極邀投資,獲利申請出金遲遲未到帳

WikiFX

WikiFX日內交易新手入門:從零開始打造你的交易系統

WikiFX小心外匯刺客JASFX!免費試用3000美元誘交易,藉口鎖定帳戶逼迫繳費

WikiFX外匯VPS在交易時有哪些好處?

WikiFXKAB三甲金融監管牌照遭撤銷、交易糾紛頻傳、網站過於簡陋,投資風險不容 忽視

WikiFX外匯交易新手入門:美元與黃金價格為何成反比?

WikiFXPipsMasterPro高風險警告:監管疑似套牌、公司資訊造假、遭控拒絕出金

WikiFXPU Prime 推出「為交易增添羽翼」活動

WikiFX匯率計算