简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

Нефть усиливает снижение из-за новой волны опасений перепроизводства

Абстракт:Страхи перед влиянием китайского вируса продолжают оказывать давление на рынки. Действия властей Китая, которые признали проблему и предприняли ряд ша

Страхи перед влиянием китайского вируса продолжают оказывать давление на рынки. Действия властей Китая, которые признали проблему и предприняли ряд шагов по сдерживанию распространения заболевания, в среду были благоприятно приняты рынками. Однако сообщения о серьезном увеличении числа жертв и подтвержденных больных вновь вывели на первый план тревожные настроения.

На рынках это обернулось очередной волной снижения цен акций, среди которых наибольший удар приходится на компании-перевозчики: предполагается, что страхи перед вирусом и меры по его сдерживанию скажутся на объеме их выручки.

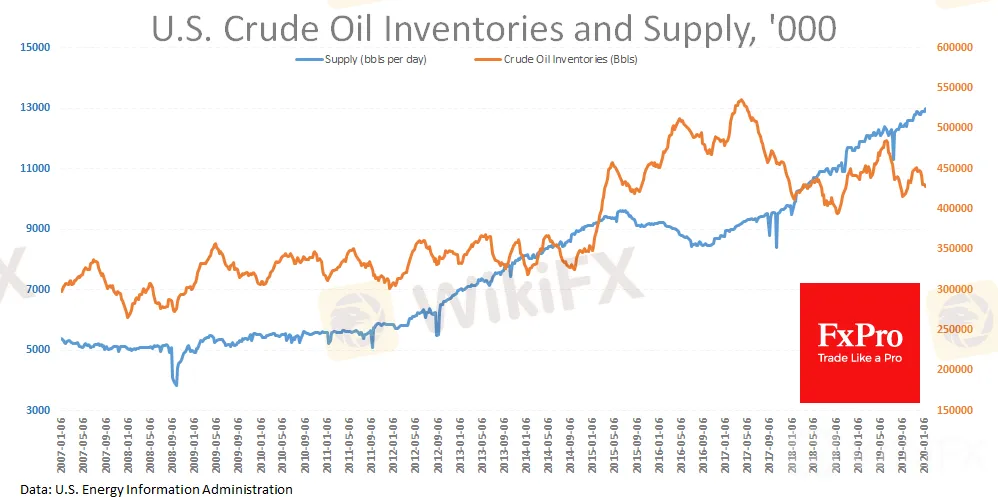

Кроме того, под давление попала нефть из-за опасений перед снижением спроса. Одновременно с этим поступают сообщения о росте запасов, что возвращает на рынок страхи перепроизводства.

Динамика Brent на этой неделе явно свидетельствует о слабости аргументов в пользу дальнейшего роста. Несколько часов потребовалось нефти в понедельник, чтобы отыграть новости о перебоях добычи в Ливии, а реакция на китайский вирус продолжается уже четвертый день.

Последние данные отметили повышение уровня добычи нефти в США до 13 млн. баррелей в сутки. Отметим, что подобный равномерный тренд в США отмечается с 2016, несмотря на существенные колебания цены.

В значительной степени, текущие уровни цен – это заслуга ОПЕК+, который придерживается жестких квот на добычу, несмотря на общий рост потребления нефти. Пока традиционные производители – такие, как Россия и Саудовская Аравия – вводят самоограничения ради поддержания цены, Штаты стали самым крупным производителем, продолжая наращивать отрыв.

Большой вопрос для участников рынка состоит в том, будут ли далее Саудовская Аравия и Россия смотреть на то, как их доля рынка энергоносителей перетекает к США. В 2014 году Саудовская Аравия делала ставку на то, что рынок стабилизирует себя сам, буквально выдавив дорогие сланцевые проекты с рынка на фоне падения цены Brent. Однако реакция нефти оказалась столь сильной, что до конца эту игру довести не удалось. Россия и Саудовская Аравия в начале 2016 года договорились об ограничении добычи, и в последующие месяцы неоднократно стабилизировали рынок за свой счет.

Вполне возможно, что в 2020 году вопрос самобалансировки рынка может вновь стать ключевым. Это означает, что Россия и Саудовская Аравия вновь попытаются устроить рынку самобалансировку. Сохранение квот или даже не строгое их исполнение могут вызвать новый импульс снижения нефтяных котировок.

Будет крайне интересно наблюдать за реакцией крупных представителей ОПЕК+, в случае падения Brent ниже $50 за баррель. Реакция рынков на последние события позволяет предполагать, что намного более высоки шансы на тест нижней границы торгового диапазона, нежели на возвращение котировок к устойчивому росту. Ближайшими техническими целями снижения могут стать уровни вблизи $55 за баррель, а более отдаленными – отметки у $50, которые могут быть испытаны на прочность уже в феврале.

Команда аналитиков FxPro

Отказ от ответственности:

Мнения в этой статье отражают только личное мнение автора и не являются советом по инвестированию для этой платформы. Эта платформа не гарантирует точность, полноту и актуальность информации о статье, а также не несет ответственности за любые убытки, вызванные использованием или надежностью информации о статье.

WikiFX брокеры

IC Markets Global

TMGM

XM

GO MARKETS

EC Markets

FOREX.com

IC Markets Global

TMGM

XM

GO MARKETS

EC Markets

FOREX.com

WikiFX брокеры

IC Markets Global

TMGM

XM

GO MARKETS

EC Markets

FOREX.com

IC Markets Global

TMGM

XM

GO MARKETS

EC Markets

FOREX.com

Подсчет курса